アコムとプロミスの違いは?どっちがいいのか「審査通過率」「金利」などで徹底比較した結果!

アコムとプロミスを比較して紹介します。

アコムとプロミスも賃金業法という法律を守って運営している会社になります。

2社とも金融庁の賃金業者一覧から確認することができ、アコムもプロミスも賃金業法に則ってお金を貸しているため、優良な金融会社といえます。

アコムとプロミスの1番大きな違いは「最短のカードローン」はどっちかということです。

なので、急ぎで借り入れがしたい方は「プロミス」がおすすめと言えます。

とは言っても、今のご自身の状況と条件に合った会社を選んだ方がいいので、下記に詳しい比較をご用意したので、違いを見ていきましょう。

「審査通過率」ならアコム

「返済のしやすさ」ならプロミス

「金利」なら僅差でプロミス

「無利息期間」ならプロミス

「在籍確認電話」ならアコム

「借入限度額」ならアコムの方が多い

「融資スピード」はプロミス

「女性向けサービス」ならプロミス

このように両社とも強みが多少違います。

下記に詳しい比較をご用意したので、違いを見ていきましょう。

- アコムとプロミスの比較表

- プロミスと比較したアコムの特徴について

- アコムと比較したプロミスの特徴について

- アコムとプロミスの「審査通過率」で比較した結果、アコムがおすすめ

- アコムとプロミスの「返済のしやすさ」で比較した結果、アコムがおすすめ

- アコムとプロミスの「無利息期間」で比較した結果、プロミスがおすすめ

- アコムとプロミスを「金利」で比較した結果、プロミスがおすすめ

- アコムとプロミスを「在籍確認電話」で比較した結果、アコムがおすすめ

- アコムとプロミスの「借入限度額」で比較した結果、アコムの方が高いです

- アコムとプロミスの「融資スピード」を比較した結果プロミスがおすすめ

- アコムとプロミスの「女性向けサービス」で比較した結果、プロミスがおすすめ

- アコムとプロミスは土日の即日融資に対応している?

- 初めてお金を借りるなら申し込みは1社にしておきましょう

- アコムとプロミスの審査に落ちた場合は他の消費者金融を検討してみよう

- アコムとプロミスの違いでよくある疑問

アコムとプロミスの比較表

| アコム | プロミス | |

| 1.審査通過率 | 39.9%(※1) | 35.9%(※1) |

| 2.毎月最低返済額 | 1000円〜 | 1000円〜 |

| 3.返済方法 | インターネット アコムATM 提携ATM 振込 口座振替(自動引き落とし) アプリ |

インターネット返済 口座振替 銀行振込 ポイントによるご返済 コンビニ・提携ATM プロミスATM スマホATM |

| 4.金利 | 3.0~18.0% | 4.5%~17.8%(※3) |

| 5.無利息期間 | 契約の翌日から 最大30日間金利0円 |

借り入れの翌日から 最大30日間金利0円 |

| 6.在籍確認電話 | 原則なし | 原則なし |

| 7.借入限度額 | 1〜800万円 | 500万円 |

| 8.融資スピード | 最短18分 | 最短3分 |

| 9.女性向けサービス | 無し | レディースローン |

| 10申込年齢 | 満20歳以上 | 満18歳以上74歳まで |

| 11.提携ATM数 | 49,839台(※4) | 106,541台(※5) |

| 12.カードレス | ◯ | ◯ |

| 13.WEB完結 | ◯ | ◯ |

| 14.郵送物回避 | ◯ | ◯ |

| 15.在籍確認電話 | 原則なし | 原則なし |

| 16.アプリ申込 | ◯ | ◯ |

| 17.顧客数 | 185万4千件(※6) | 164万7000人(※6) |

| 18.親会社 | 株式会社三菱UFJ フィナンシャルグループ |

SMBCコンシューマーファイナンス株式会社 |

| 19.電話申込受付 | 24時間 | 平日9:00 – 18:00 |

| 20.スマホATM利用 | セブン銀行ATMのみ | セブン銀行ATM ローソン銀行ATM |

(※2)SMBCコンシューマーファイナンス月次営業指標(2025年3月期第1四半期)

(※3)アコム2025年3月期 第2四半期決算

(※4)SMBCコンシューマーファイナンス月次営業指標(2025年3月期第1四半期)

(※5)アコム公式HP

(※6)SMBCコンシューマーファイナンス月次営業指標(2024年3月期 決算資料)

(※7)アコカスタマーサポートへヒアリングした結果現在電話は仮審査のみの受付となっています

このように、アコムとプロミスでは「毎月の最低返済額」「在籍確認電話「カードレス」「WEB完結」「郵送物回避」「アプリからの申込」ができるなどその点は同じという結果になりました。

それ以外の項目は、アコムとプロミスで異なっていました。特に「無利息期間」「返済方法」「融資スピード」「提携ATM数」は大きく異なっていたので、後ほど詳しく解説していきます。

アコムとプロミスは共に消費者金融の大手の会社です。賃金業法はもちろん法定利率も遵守して運営をしているので、利息が増えて困るや怖い取り立てなどは一切ありません。

正規の金融機関であるアコムとプロミスであれば安心して借り入れができます。

それではこれからプロミスと比較したアコムの特徴について解説していきます。

プロミスと比較したアコムの特徴について

アコムとプロミスを比較して特に異なっていた点を下記にまとめました。

| 審査通過率 | 39.9%(※1) |

| 電話受付時間 | 24時間365日(※2) |

| 借入限度額 | 800万円(※3) |

| 顧客数 | 185万4千件(※4) |

このようにアコムはプロミスに比べると審査通過率が高く、電話の受付時間も24時間365日(※)となっているため、土日や休日でも休みなく対応してくれます。

借り入れ限度額はプロミスよりも300万円ほど高くなっているため、高額融資を希望している人はアコムで借り入れをした方が良いです。

また、アコムは顧客数がプロミスより多いです。そのためアコムは、賃金業社の中でも特に大手の消費者金融ということがわかります。

これから、プロミスと比較した時のアコムのおすすめポイントを紹介していきます。

おすすめポイント①審査通過率が高いので審査に不安がある人はアコム

以下は、アコムとプロミスの最新の審査通過率を比較すると以下のようになります。

| アコム | プロミス |

| 審査通過率 38.8%(※1) |

審査通過率 35.9%(※2) |

(※2)SMBCコンシューマーファイナンス月次営業指標(2025年3月期第1四半期)

このように現状最新の審査通過率はアコムの方がプロミスよりも高いので、審査に不安があるのであれば、アコムで借り入れをしましょう。審査通過率は月毎に変動するので、通過率に変更があればまた載せていきます。

お金を借入する際は審査は必ずしなければなりません。また、借入金額によっては年収を証明する書類というものが必要になる場合があります。

そちらも規制で決まっています。

このように、上記に当てはまる場合は必ず年収を証明する書類が必要になるので、借入額が50万円以上を予定している人は収入証明書は事前に用意をしましょう。

おすすめポイント②24時間365日電話で受付をしている

画像

アコムは24時間365日電話での申し込み受付をしています。

はじめてのアコムを利用するのであればフリーコールに相談をすることができます。

フリーコール

0120-07-1000

ただし24時間365日受付はしてくれますが、審査や融資を急いでいる場合は18時前までに申し込みをするようにしましょう。

18時以降だと翌日の受付となってしまいます。

ただし、インターネット受付であればどの時間に申し込みをしても受付をしてくれるので、急ぎの人や夜中に借り入れをしたい場合はネットで申し込みをするようにしましょう。

おすすめポイント③限度額が800万円!たくさん借り入れしたい人はアコム

画像

アコムは借り入れ限度額が800万円で、プロミスと比べると300万円ほど融資額が多いです。

なので、数百万以上の高額融資を希望している人は、アコムでの借り入れを検討しましょう。

ただし、消費者金融のカードローンは総量規制の対象となるので、誰でも借りられるわけではありません。

平成22年に改正賃金業法が完全施行されたため、誰でも簡単にいくらでも借り入れができるわけではなく貸し手側も借りて側も安心して利用できるように賃金市場全体で変化をしていきました。

賃金業法が完全施行されるまで、平成18年12月20日の交付から平成22年6月18日までの長い期間をかけて施行されていきました。

この法律の改正によって過剰な貸付や高い金利がなくなったことで、借り手側も安心して借り入れができるようになりました。

アコムの良い口コミは大手の安心感と親切な対応

デイリーキャッシング利用中で過去にアコムを使った68人からアコムの良い口コミと悪い口コミの傾向は以下のようになりました。

アコムの良い口コミ

また担当者の方が親切で、大手ならではの安心感を感じられたので、利用してよかったと思いました。

返済もお客様ファーストで、無理な長期プランを勧められることなく、自分の思っていた当初の返済ペースで無事完済できました。

もし必要になったらまたアコムで借入をしようと思います。

このように、アコムの良い口コミは安心感があったと言う傾向にありました。

アコムの悪い口コミ

このようにアコムの悪い口コミは利息が高いと言う傾向にありました。

ただ、初めての利用者であれば、契約の翌日から30日間無利息で借入ができます。

無利息期間中に返済ができれば、実質利息0円で利用できるので利息はかかりません。

消費者金融は上限金利が20%と利息制限法で決まっているので、そちらよりは低く設定はされています。

アコムと比較したプロミスの特徴について

以下はアコムと比較して特に異なっていた点になります。

| 融資スピード | 返済のしやすさ | 女性専用ローン | 無利息期間 | 提携ATM数 |

| 最短3分 | ◯ | あり | 借り入れの翌日から30日間 | 106,541台 |

このように、融資スピードが最短3分となっていて、返済もしやすく、女性専用ローンもあり、無利息期間が借入の翌日から30日間というのがアコムとは大きく異なっていた点です。

プロミスは元々、「関西金融株式会社」という社名で事業をスタートさせました。

このように、プロミスは創業から50年以上と歴史が古く、消費者金融のトップとして確立していきました。

プロミスやアコムなどの消費者金融ではAI融資審査サービスを駆使して、素早い融資(数秒から数時間)の判定を行うサービスを取り入れています。

そのため、プロミスのように融資までの時間を短くすることができるのです。

ただ、銀行系のカードローンだと2018年1月から即日融資を中止して警察庁のデータベースへの照会をして審査に時間をかけるようになったので、すぐにお金を借入することはできません。

このように、銀行系カードローンは個人向け融資の審査が厳しくなってしまったので、気軽に借り入れをしたい人は、アコムやプロミスなどで借り入れをするようにしましょう。

おすすめポイント①融資スピードが最短3分!急ぎで借りたいならプロミスがおすすめ!

プロミスの融資スピードは大手消費者金融5社の中でも最も最短なので、急ぎで借り入れをしたい人はプロミスで借り入れをしましょう。

下記は大手消費者金融5社の融資スピードを比較した表になります。

| アコム | アイフル | プロミス | レイク | SMBCモビット |

| 最短20分 | 最短18分 | 最短3分 | 最短25分 | 最短15分 |

このように、特にプロミスは最短3分で最も早く、レイクが最短25分と最も遅いという結果になりました。

アコム、アイフル、SMBCモビットは最短20分以内となっていて、そこまで大きな差はありませんでした。

土日祝日も融資時間は最短3分となっているので、急ぎで借り入れしたいのであればプロミスで借り入れをしましょう。

またプロミスは、インターネット振り込みを利用すると、原則24時間365日土日祝日夜間問わず最短10秒で振り込み手数料無料で借り入れができるサービスも行っています。

最短10秒程度でご指定の口座に振込が可能です。

このようにプロミスは融資を急いでいる人にはおすすめの消費者金融です。

おすすめポイント②プロミスは無利息期間が借り入れした翌日からとなっている

画像

プロミスは無利息期間が「借り入れをした翌日」となっているのがアコムとは異なっている点です。

| アコム | プロミス |

| 「ご契約の翌日」から30日間 | 初回お借入の翌日から30日間無利息 |

このように、アコムでは「「ご契約の翌日」から30日間」プロミスでは「初回お借入の翌日から30日間無利息」となっているため、プロミスでの借り入れが次の日になってしまった場合でもその次の日から無利息期間がスタートするので、実質プロミスの方が無利息期間が長いとも言えます。

なお、プロミスで無利息期間を適用させる場合は、メールアドレスの登録とweb明細の利用をしている人が対象となるので忘れずに行うようにしましょう。

おすすめポイント③プロミスはポイントを利用して返済ができる

プロミスはアコムに比べて返済がしやすいです。以下がプロミスの返済の特徴になります。

| プロミスの返済の特徴 | ||

| 返済にVポイントが利用できる | セブン銀行・ローソン銀行が利用できる | 返済日の選択肢が多い |

プロミスはお金の返済にもVポイントが利用できたり、セブンイレブンやローソンの二つのコンビニで借り入れから返済ができるので利便性が高いと言えます。

また、プロミスは、返済日が「5日」「15日」「25日」「末日」と4つの選択肢があるので、申込者にとって選択肢が多いです。

さらにプロミスではどの返済方法でも「土日祝日夜間も可能」となっています。

| 返済方法 | 土日祝・夜間OK |

| インターネット返済 | ○ |

| 口座振替 | ○ |

| スマホATM | ○ |

| ポイントによるご返済 | ○ |

| コンビニ・提携ATM | ○ |

| プロミスATM | ○ |

| 銀行振込 | ○ |

また、プロミスATMであればさらに「24時間対応」「手数料無料」となっているのも嬉しい点です。

このようにプロミスでは返済の選択肢が豊富で、夜間や土日祝日でも返済が可能な点から、借り入れ側にとってメリットが多いと言えます。

プロミスの良い口コミは融資スピードが早く対象年齢が広い

デイリーキャッシング利用中で過去にプロミスを使った70人からプロミスの良い口コミと悪い口コミの傾向は以下のようになりました。

プロミスの良い口コミ

このように、プロミスの良い口コミは融資スピードの速さと申し込み年齢の幅広さがあったと言う傾向にありました。

プロミスの悪い口コミ

審査はスムーズに通りましたが、思ったより少額しか借りられませんでした。信用情報をよくしていこうと思います。

このようにプロミスの悪い口コミは手軽に借り入れしすぎてしまうと希望の借入金額を借りることができなかったという傾向にありました。

ただしプロミスでは、審査のスピードや手続きの手軽さについて高評価の声も多く、特に急な出費が必要な際には頼れる存在と感じる利用者も多いです。

また、アプリを使えば24時間いつでも借入・返済ができるため、店舗へ行く手間がない点は大きなメリットです。

プロミスでは増額申請にも対応しているので、希望金額が借り入れできなかった場合は、増額可能になるように返済をきちんとして信用を高めていきましょう。

アコムとプロミスの「審査通過率」で比較した結果、アコムがおすすめ

アコム |

プロミス |

| 審査通過率 38.8%(※1) |

審査通過率 35.9%(※2) |

(※2)SMBCコンシューマーファイナンス月次営業指標(2025年3月期第1四半期)

このように最新のアコムとプロミスを「診察通過率」で比較するとアコムの方が数値が高くなっています。

審査通過率というのは、申込人数に対して実際に審査を通過している人の割合の事で、大手消費者金融は各社公表しています。(※SMBCモビットは記載なしSMBCコンシューマーファイナンス月次営業指標(2024年3月期9月分記載なし))

2022年から最新までの審査通過率で比較してみたのが以下の表です。

| 審査通過率 | |||||

| アコム | プロミス | ||||

| 2022年 | 2023年 | 2024年(12月) | 2022年 | 2023年 | 2024年(最新) |

| 42.1%(※1) | 39.9%(※2) | 38.8(※3) | 40.5%(※4) | 37.8%(※4) | 35.9%(※5) |

このように、2022年から2024年最新の審査通過率を比較してもアコムの方が常に診察通過率が高いため審査に不安がある人はアコムで借り入れをした方が審査に通りやすいといえます。

そもそも審査というのは、賃金業法上で返済能力調査というものが義務付けられているため借り入れをする際に審査なしにすることはできません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

このように返済能力はお金を借入する際に必ず必要になるので、「審査なしで借入できます」という謳い文句で営業している消費者金融にはくれぐれも気をつけてください。

安全にお金を借入するならば、アコムやプロミスのようにきちんと賃金業者に登録されている会社で借り入れをするようにしましょう。

心配があれば金融庁の検索サービスを利用して賃金業者に登録されている会社かどうか検索するようにしましょう!

アコムとプロミスの「返済のしやすさ」で比較した結果、アコムがおすすめ

| アコム |

プロミス |

| 返済方法 インターネット 口座振替(自動引き落とし) 振込 スマホアプリ アコムATM 提携ATM |

返済方法 インターネット返済 口座振替 スマホATM ポイントによるご返済 コンビニ・提携ATM プロミスATM 銀行振込 |

| 返済日 「35日ごと」か「毎月指定日」 |

返済日 「5日」「15日」「25日」「末日」 |

| 最高返済回数(貸付利率18%の場合) 46回(シュミレーション状の限界値) 月々の最低返済額(目安) 1万円の場合:1000円〜 5万円の場合:2500円~ 10万円の場合:3025円~ 30万円の場合:9075円~ 50万円の場合:15,125円~ |

月々の最低返済額(公式サイト表参照) 1万円の場合:1000円〜 5万円の場合:2000円~ 10万円の場合:4000円~ 30万円の場合:11,000円~ 50万円の場合:13,000円~ |

このように、返済方法はほとんど変わりませんでしたが、プロミスではポイントで返済ができるので、そこがアコムとは大きく異なる点でした。

Vポイントというのは、世界1億店以上のVisaカード加盟店で使え、貯めたりすることができるポイントです。

会員数が8600万人程度と国内有数の規模となっています。2024年4月22日に申請Vポイントとしてスタートしました。

Tポイントというポイントと統合したので、以前からTポイントが溜まっていた人にとっては、ポイントで返済できるというのはありがたいですよね。

これから返済方法の具体的な内容を表で紹介していきます。

以下がアコムの返済方法の詳しい表になります。

| 種類 | 24時間対応 | 土日祝日可 | 手数料無料 |

| インターネット | ○ | ○ | ○ |

| アコムATM | ○ | ○ | ○ |

| 提携ATM | ○ | ○ | 10,000円以下:110円 10,001円以上:220円 |

| 振込 | × | × | 金融機関で異なる |

| 口座振替(自動引き落とし) | × | × | ◯ |

| アプリ | ○ | ◯ | × |

このようにアコムでは、ネット返済とアコムATMでの返済であれば「24時間対応」「土日祝日可」「手数料無料」という結果になりました。

プロミスの返済方法の詳しい表は以下の通りです。

| 返済方法 | 土日祝・夜間OK | 24時間対応 | 手数料無料 |

| インターネット返済 | ○ | ○ | ○ |

| 口座振替 | ○ | ○ | |

| スマホATM | ○ | ○ | |

| ポイントによるご返済 | ○ | ||

| コンビニ・提携ATM | ○ | ||

| プロミスATM | ○ | ○ | ○ |

| 銀行振込 | ○ |

アコムと比較しても返済方法の選択肢が多く、かつ全ての返済方法で土日祝日夜間対応となっているので、プロミスは返済しやすいと言えますね。

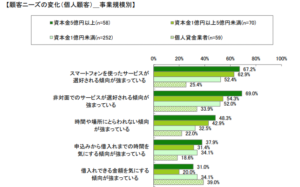

このようにお金を貸す側である金融業者も消費者のニーズに応えるようにたくさんサービスが変わってきています。

お金を借りる側のニーズの変化の上位5つは以下のようになっています。

このように、スマホを利用して借入したい人が増えていたり、人に会わないように借入したい人が増えているのがわかりますよね。

そもそもスマホの利用者数は90.6%とほとんどの人が持っている状態なので、スマートフォンで借り入れができないと利用するにもハードルが高くなってしまいますよね。

アコムもアイフルも、主にスマホを利用して返却ができる点は安心することができますよね。

アコムの場合は返済日の候補が2つになっていますが、プロミスでは4つ返済日があるので、プロミスの方が選択肢が増えて返済がしやすいといえます。

以上のようにアコムとプロミスでは返済方法がポイントでの返済、返済期日が異なっていたため、返済のしやすさで考えると「プロミス」がおすすめと言えます。

この他毎月の最低返済額は1000円とアコムとプロミスで変わりませんでした。

アコムとプロミスの「無利息期間」で比較した結果、プロミスがおすすめ

| アコム |

プロミス |

| 無利息期間 契約の翌日から最大30日間金利0円 |

無利息期間 借入の翌日から最大30日間金利0円 |

| 適用条件 初めてのご利用 |

適用条件 初めてのご利用 |

アコムは初めてのお借入であれば契約の翌日から最大30日間無利息という結果になりました。

30日以内に追加借入いただいたご利用分も対象となります。

一方プロミスでは、初回契約日ではなく初回お借入の翌日から30日間無利息となるため、アコムとは無利息期間の適用条件とは異なります。

このようにアコムでは「契約した翌日」には無利息期間がスタートしてしまいますが、プロミスでは、「お借り入れをした翌日」から無利息期間がスタートとなるので、借り入れが遅くなってしまっても、無利息期間を無駄にせずに利用できます。

ちなみに、無利息期間終了後、返済が遅れてしまった場合は利息とは別にさらに「遅延損害金」というものが発生します。

これは、貸金業者から貸付けを受けた金銭の返済が遅れた際に発生する遅延損害金というもので、この上限は年20%となります。

以下が計算式になります。

このように、アコムでは上記の計算式で遅延損害金が求められるということを覚えておきましょう。

また、プロミスも以下の計算式となっています。

遅延損害金の計算方法賃金業社の遅延損害金は利息制限法で定められています。

上記のように、お金を借りる側が不利にならないよう賃金に関わる全ては法律で定められているので、安心して借り入れをすることができます。

アコムとプロミスでは、無利息期間の条件が異なります。

その結果より条件がいいのはプロミスだということがわかりました。

アコムとプロミスを「金利」で比較した結果、プロミスがおすすめ

| アコム |

プロミス |

| 金利 3.0~18.0% |

金利 4.5%~17.8% |

アコムとプロミスを金利で比較した結果、プロミスの方が2%上限金利が安いと言う結果になりました。

上限金利というのは、出資法で定められている金利になります。

2010年6月18日以降、出資法の上限金利が20%に引き下げられ、「グレーゾーン金利」というものが撤廃されて、貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利で貸付けを行わなければいけなくなりました。

このように、法律が改正されたため、賃金業者をお金を貸付する際は上限金利は20%までと定められるようになり、どの消費者金融でも、金利が20%を超えることはなくなって借り入れをする側としては安心して借り入れができるようになりました。

利息制限法では借り入れ金額によって以下のように上限金利が設定されています。

このように、上限金利は借入金額に応じて異なります。

アコムでは上限金利が18%、プロミスでは17.8%となっているので、上限金利を比較した場合、プロミスで借り入れをした方が、返済金額が安くなると言えます。(※ただし借り入れ金額によって変動あり)

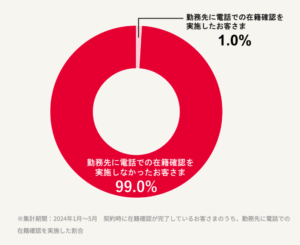

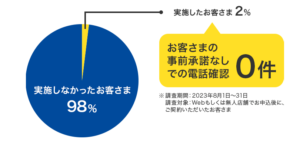

アコムとプロミスを「在籍確認電話」で比較した結果、アコムがおすすめ

| アコム |

プロミス |

| 在籍確認電話 原則なし |

在籍確認電話 原則なし |

| 在籍確認電話の実施率 1.0%(※1) |

在籍確認電話の実施率 2.0%(※2) |

| 在籍確認方法 提出書類 |

在籍確認方法 提出書類 |

このように、アコムもプロミスも原則在籍確認の電話連絡はなしという結果になりました。

ただし、在籍確認の実施率で言うと、アコムは「1.0%」プロミスは「2.0%」となり、1%の差ではありますが、アコムの方が実施率が低いと言う結果になりました。

上記の結果から、在籍確認の電話連絡が来て欲しくない人は、アコムを選んだ方が良いと言えます。

ちなみに、在籍確認は電話連絡で実施しなければならないものではありません。

個人の記録などの提出は義務付けられていますが、電話連絡で確認するべきとは書いていないので電話連絡が来る確率は極めて低いです。

会社などでも、個人情報保護法で情報が守られていたりもしますので、電話で情報を確認することは難しい場合も多いので、今は消費者金融では在籍確認を書類代替で行なっているところがほとんどだったりします。

アコムとプロミスの「借入限度額」で比較した結果、アコムの方が高いです

| アコム |

プロミス |

| 借入限度額 1~800万円 |

借入限度額 500万円まで |

このようにアコムの方が借り入れ限度額が800万円と高いため、アコムの方が借り入れ限度額が多いと言えます。

最大限借り入れをしようと考えている人以外は、借り入れ限度額はあまり気にしなくていいでしょう。

日本では「総量規制」という法律があります。

賃金業法の改正によって、新たに法律に加わったのが総量規制という法律です。

総量規制とは、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなるという法律です。そのため、年収の3分の1までしか賃金業者からは借り入れができません。

Q.総量規制とは何ですか?

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

ただし、総量規制は賃金業法の法律になるので、銀行法で定められている銀行などの貸付は対象外となっています。

ちなみに、クレジットカードで商品やサービスを購入する際は「貸金業法」は適用されません。

このように、お金を借入するときだけは総量規制というものが発生します。つまり、いくらでも借りれますよということではないということですね。

ただし、総量規制の対象外になる商品もあります。

それが、「除外貸付け」と「例外貸付け」というものです。

| 総量規制の「除外貸付け」に分類される契約 |

| ①不動産購入のための貸付け(いわゆる住宅ローン) ②自動車購入時の自動車担保貸付け(いわゆる自動車ローン) ③高額療養費の貸付け ④有価証券を担保とする貸付け ⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け ⑥売却予定不動産の売却代金により返済される貸付け など |

| 総量規制の「例外貸付け」に分類される契約 |

| ①顧客に一方的に有利となる借換え ②借入残高を段階的に減少させるための借換え ③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け ④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け ⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要) ⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合) ⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。) ⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件 など |

このように消費者金融などの賃金業社で借り入れをする際は基本的には年収の3分の1を超えて借入はできませんが、上記の場合は総量規制を超えて借入をすることができます。

アコムとプロミスの「融資スピード」を比較した結果プロミスがおすすめ

| アコム |

プロミス |

| 融資スピード 最短20分 |

融資スピード 最短3分 |

| 審査スピード 最短20分 |

審査スピード 最短3分 |

上記のように、アコムは融資スピードは最短20分、プロミスは最短3分となりました。そのためプロミスで借り入れをした方が早くお金を借りることができます。

急いでお金を借りたい方は、プロミスで借り入れをしましょう。

プロミスでは、ご融資までのお手続がWeb上で完結でき、最短3分の即日融資が可能です。

また、プロミスではweb・アプリなら24時間365日いつでも申し込み可能なので、すぐにお金が必要になった場合も安心して借り入れができます。

さらに急ぎで借り入れたい方は、フリーコールまで電話をすることで直接急ぎである旨を伝えることができます。

0120-38-0365

受付時間:平日8:00-21:00

このような記載があるので、もし急ぎであれば下記に相談をしましょう。

アコムは審査から融資までは最短20分と明記されていました。

またアコムもプロミスも最短10秒で振り込みをすることができます。

このように、アコムで最短で借りたい場合は「振り込み」を選択し、プロミスは「インターネット振り込み」を選択することで最短10秒で借入することができます。

プロミスでは以下のような口コミもありました。

アコムもプロミスも24時間365日申し込み自体可能となっているので、両社とも利便性は高いですが、急ぎであればプロミスで借り入れをしましょう。

下記は日本貸金業協会の顧客ニーズの変化の調査結果ですが、ニーズの変化の上位5位以内に申し込みから借り入れまでのスピードを気にしている人がいると明記されていますので、融資スピードは早いに越したことはありませんよね。

ちなみに、審査は賃金業法の返済能力調査で義務付けられているので、審査をなしにすることはできません。

また、「審査なし!」というような広告も賃金業法第16条で禁止されています。

なので、そのような広告を目にしても闇金である可能性が高いため利用しないよう気をつけてください。

アコムやプロミスのような金融庁に登録されている会社で借り入れをするようにしてくださいね。

アコムとプロミスの「女性向けサービス」で比較した結果、プロミスがおすすめ

| アコム |

プロミス |

| 女性向け商品 なし |

女性向け商品

レディースキャッシング |

| 女性専用ダイヤル ない |

女性専用ダイヤル あり |

このようにアコムは女性向けサービスはなく、プロミスはレディースキャッシングと女性専用ダイヤルがあるという結果になりました。そのため、初めての借入で不安がある女性の方はプロミスで借り入れをしましょう。

レディースキャッシングの詳細は以下の通りです。

| ご融資額 | 500万円まで |

| 金利適用方式 | 単一金利 |

| 借入利率 | 4.5%~17.8%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済方式 | 残高スライド元利定額返済方式 |

| ご返済期日 | 5日・15日・25日・末日から選択可(特定の金融機関の場合は毎月5日) |

| ご返済期間/ご返済回数 | 最終借入後原則最長6年9か月/1~80回 |

| お申込いただける方 | 18~74歳で安定収入がある方(高校生不可、年金収入のみの方不可) |

| 資金使途 | 生計費に限る(個人事業主は事業費も可) |

| 担保・保証人 | 不要 |

上記は通常のカードローンの内容と変わりありません。

プロミスの女性専用ダイヤルは以下の通りです。

0120-86-2634

受付時間:9:00 – 21:00

このように、女性の方であれば女性のサービスが充実しているプロミスを利用するのがおすすめと言えます。

また、プロミスでは新規顧客の36.8%※が女性となっているので、女性利用率も低いわけではありません。

アコムも女性の利用客数は少なくなりません。

JICCの「統計データ」によると消費者金融の利用者の女性の割合は全体の3割を超えていていると記載されています。

意外と女性でも利用している人が多いことがわかります。

アコムには女性専用電話や女性専用ローンはありませんので女性の方で不安がある人は「プロミス」で借入をしましょう。

アコムとプロミスは土日の即日融資に対応している?

| アコム |

プロミス |

| 土日の即日融資 あり |

土日の即日融資 あり |

アコムもプロミスも土日の審査や融資に対応をしています。

融資スピードはアコムは最短20分、プロミスはWEB完結でのお申込なら最短3分となっているので、急ぎで借入したい場合はプロミスで借り入れをしましょう。

また、プロミスでは、インターネット振込であれば、いつ借り入れをしても振込手数料が0円となっているは嬉しいですよね。

原則24時間365日土日祝・夜間を問わず振込手数料0円でご利用いただけます。最短10秒程度でご指定の口座に振込が可能です。

このようにアコムもプロミスもweb受付であれば24時間365日対応してくれています。

以下はアコムとプロミスの土日の電話受付時間になります。

| アコム電話受付時間 | プロミス電話受付時間 |

| 24時間 | 9:00~21:00 |

このようにアコムは電話での受付時間は24時間365日となっていますが、18時を過ぎて申し込みをすると翌営業日の回答となってしまうのでできるだけ早い時間に申し込むか、webから申し込みをしましょう。

プロミスは、電話での受付時間は9:00~21:00となっているので、21時を過ぎてしまう場合はwebから申し込みをしましょう。

なので、土日に即日で融資を希望していて早く借り入れをしたい人は、プロミスで借り入れをしましょう。

初めてお金を借りるなら申し込みは1社にしておきましょう

初めてお金を借りるのであれば、アコムかプロミスのどちらか一社に申し込みをするようにしましょう。

初めてでもいくつかの消費者金融に申し込みすることは可能ですが、短い期間の間に複数の機関に申し込みをしてしまうと審査に影響が出る可能性があります。

このように、複数の消費者金融への申し込みをすること自体はできますが、同時に申し込みをすると審査に影響が出るというデメリットがあります。

なので、初めて借り入れをするのであればまずは、1社に申し込みをするのがおすすめです。

お金を借入するときには、JICCやcicに信用情報というものが記録されます。

この情報をもとに、アコムやプロミスなどのカードローン会社が顧客の返済能力を信用を判断しています。

また、延滞情報や申告情報を交流することで、過剰貸付などを防止するために、全国銀行個人信用情報センターやJICCなどとも情報交換をしているので、金融機関に提出した記録を把握しています。

消費者金融側は申し込みがあった場合には、返済能力があるかどうか確かめるためにも借り入れ履歴を確認しているので、他社で審査に落ちたりしていた場合は、返済能力が低いとみて、審査に影響がある場合があるということなんですね。

その申し込みの履歴が消えるのは6ヶ月と記載があります。

このように、カードローンにお申し込みをした情報の登録期間は、「照会日から6ヵ月以内」となっているため、それを超えてから再度申し込みをした方が、履歴が残っていない分、新規申し込みと同じ形になるので、申し込みがスムーズになります。

複数社に申し込みをした方が、どこか審査に通るんじゃないかなと思われがちですが、消費者金融に至っては逆です。なので、まずは自分に合っている消費者金融で借入をするようにしましょう。

もし、借入額を増やしたい場合は、アコムもプロミスも増額対応をしているので、そちらを活用しましょう。

このように、一つの金融機関でも借入額を増やすことも可能なので、まずは一社に申し込みをするようにしましょう。

借り入れスピードが早いのはプロミスなので、急ぎで借入したい人はプロミスで借り入れをしましょう。

アコムとプロミスの審査に落ちた場合は他の消費者金融を検討してみよう

下記の表は大手消費者金融5社の最新審査通過率の比較表になります。

| 1位:アコム(※1) | 2位:プロミス(※2) | 3位:アイフル(※3) | 4位:レイク(※4) | 5位:SMBCモビット |

| 39.9 | 35.9 | 33.0 | 19.0(四半期分の件数を%に直して平均で計算) | 非公表 |

(※2)SMBCコンシューマーファイナンス月次営業指標(2025年3月期第1四半期)

(※3)アイフル月次データ(2025年3月期 無担保新規成約率(2024年11月分)

(※4)SBI新生銀行グループ(2024年度中間決算3月期四半期の合計で計算)

(※5)SMBCコンシューマーファイナンス月次営業指標(2024年3月期9月分記載なし)

このように、1位はアコム、2位はプロミス、3位はアイフル、4位はレイク、5位はSMBCモビットとなっています。

アコムとプロミスの審査に落ちてしまった場合は次に審査通過率の高いアイフルでの借り入れを検討しましょう。

上位3社の審査通過率は大きな差があるわけではないので、例えばアコムで審査に落ちてしまったからといって、他社でも審査に通過しないということはありません。

また、審査通過率は各月で変動があるので、順位に入れ替わりがあれば再度順位を入れ替えていきます。

大手消費者金融は賃金業法を遵守して運営している会社なので、借りて側も安心して借入することができます。

消費者金融とヤミ金融を同じと考えている人もいますが、この2つは全く違うものです。

| 消費者金融の特徴 | ヤミ金の特徴 |

| 正規の賃金業社に登録されている 賃金業法や利息制限法といった法律を遵守 |

賃金業の登録業社ではない 低金利などの極端な好条件で借入れを促す 広告モデルなどを不正使用 ホームページなどを作成して実在する業者を装う |

上記で紹介した大手消費者金融5社は国が認めている正規の業者になるので安心してお金を借りることができます。

ヤミ金では「審査なし!」「誰でも借りれる!」といった甘い謳い文句で宣伝していることがあるので、そのような言葉にくれぐれも気をつけましょう。

アイフルは女性向けサービスが充実している

アイフルは審査通過率が大手消費者金融5社の中でも現状第3位と高く、女性向けサービスが充実しています。

アイフルでは女性向けのカードローン「SuLaLi(スラリ)」があります。

SuLaLi(スラリ)の紹介画像

・対象は満20歳以上69歳以下の女性

・限定デザインカードを2種類から選べる

・金利は18.0%(実質年率)

・借入限度額は1万円~10万円

・初めての方は最大30日間利息0円

・お申込から契約までWEB完結

また、アイフルでは女性専用ダイヤルもあるため女性で初めて借り入れをする方にはおすすめの消費者金融と言えます。

0120-201-884

受付時間:9:00〜18:00

アイフルの利用者数も3割以上が女性なので、女性の利用率は割と高い消費者金融であることがわかります。

このようアイフルは女性利用者数も割と多く、審査通過率も高いので、アコムとプロミスで審査に落ちてしまった場合の第一候補としてアイフルで借り入れを検討しましょう。

レイクは初めての借入であれば無利息期間が180日になる!

レイクは大手消費者金融の中でも無利息期間が特に長いです。

| アコム | アイフル | プロミス | レイク | SMBCモビット |

| 初回契約翌日から 30日間無利息 |

初回契約翌日から 30日間無利息 |

初回お借入の翌日から 30日間無利息 |

180日間0円 (5万円分) 60日間0円! (Web申込み限定) |

なし |

このように、アコムとアイフルは同条件、プロミスは借入の翌日から30日間無利息、レイクは無利息期間が2種類設定されています。

SMBCモビットは無利息期間の設定がありませんでした。

無利息期間が選べるのはレイクだけなので、借入額に対しての金利が気になる方にはレイクがおすすめです。

ただ、このサービスは初回限定となっているので、ご自分の借入したい金額などに応じて無利息期間を選ぶようにしましょう。

SMBCモビットは10秒で簡易審査結果がわかる

モビットは、審査結果までのスピードが大手消費者金融の中で最速です。

下記は大手消費者金融5社の審査時間の比較表になります。

| 審査時間 | ||||

| SMBCモビット | プロミス | アコム | アイフル | レイク |

| 最短10秒 | 最短3分 | 最短20分 | 融資までは最短18分以内審査回答時間が9:00-21-00 | 最短25分 |

このように、SMBCモビットが最も審査時間が速く、その次にプロミス、次いでアコム、アイフル、レイクという順番になりました。

1番遅いレイクでも最短25分となっているので、それでも早いと思いますが、最短10秒で審査の結果を知れるのは急ぎで借入したい時には嬉しいですよね。

SMBCモビットでは、LINEと連携するとポイントがもらえたり、Vポイントで返済できたりと独自のサービスを展開しています。

さらにSMBCモビットはHDI格付けベンチマークで三つ星を獲得していて評価されている消費者金融になります。

このような評価がされている企業であれば借りる側も安心して借り入れができますよね。

上記をまとめると、アコムとプロミスの審査に落ちてしまった場合は、審査率の高い順番で「プロミス」「レイク」「SMBCモビット」への申込みを検討しましょう。

アコムとプロミスの違いでよくある疑問

以下はよくある質問になります。

| 審査通過率 | |

| アコム(新規貸付率) | プロミス(成約率) |

| 38.8%(※1) | 35.9%(※2) |

(※2)SMBCコンシューマーファイナンス月次営業指標(2025年3月期第1四半期)

このように最新の通過率で比較したところアコムの方が審査通過率が高いのでプロミスよりは審査に通りやすいです。審査に不安がある方はアコムで借り入れをしましょう。

| 200万円以下 | 25.1% |

| 200万円超500万円以下 | 62.6% |

| 500万円超700万円以下 | 8.3% |

| 700万円超1,000万円以下 | 3.0% |

| 1,000万円超 | 1.0% |

このように200万円以下は25.1%なので全体の約2.5割となっています。

アコムの審査通過率は最新のものは39.6%なので、数字に基づいて計算してみました。

全体の審査通過率:39.6%(= 0.396)

200万円以下の割合:25.1%(= 0.251)

計算

200万円以下で申し込んだ人の審査通過率(推定値)の式は0.396×0.251=0.099396となります。

つまり、 約9.94% が200万円以下の収入で申し込んだ場合の審査通過率と推定されます。

このように、アコムで年収200万円で申込みをした人は9.94%の確率で審査に通過できると考えられます。

プロミスでは年収200万円未満の人は、18.4%(※)となっているので上記と同じように計算をすると6.07%の確率で審査に通過できると考えられます。

この結果アコムの方が、年収200万円未満の人が審査に通過しやすいことがわかるため、審査に不安があるのであればアコムで借り入れをするのがおすすめです。