働き始めたばかりのアルバイトでもお金を借りれるカードローン!借入限度額も解説

アルバイトやパート、フリーターといった雇用形態でも、カードローン会社の利用条件を満たしていればお金を借りることは可能です。

実際に、多くのカードローンでアルバイトやパートの申し込みを受け付けており、中にはバイト初日でもお金を借りれるケースもあります。

大事なのは、雇用形態ではなく、返済能力があると思われることです。「バイトだから無理でしょ…」と思う必要は全くありません。

実際に金融庁に依頼を受けて調査した会社の2024年最新データによると、3年以内に借入経験のある人のうち約7%がアルバイトでした。

| 職業 | 3年以内借入経験者人数 | 全体に対する割合 |

| 会社員 | 1459人 | 63.5% |

| 経営者・役員 | 66人 | 2.87% |

| 個人事業主 | 214人 | 9.3% |

| 公務員 | 58人 | 2.52% |

| 専門職 | 44人 | 1.91% |

| 農林漁業 | 13人 | 0.56% |

| 契約・派遣社員 | 171人 | 7.44% |

| アルバイト | 156人 | 6.79% |

| 専業主婦 | 60人 | 2.61% |

| 無職 | 116人 | 5.05% |

| 学生 | 34人 | 1.48% |

| その他 | 13人 | 0.57% |

このように、アルバイトでも基本的にカードローンでお金を借りることはできます。

しかし、一口にアルバイトといっても状況は人それぞれ違いますよね。

たとえば、働き始めたばかりで勤続年月が短い方や、シフトが多い月もあれば、少ない月もあり収入が不安定であったり、職場から給与明細を発行してもらえない方など。さまざまなケースが考えられます。

こうした不安を抱えている人にとって、「アルバイトでも本当に審査に通るのか?」「どのくらいの収入が必要なのか?」といった疑問は、申し込み前に知っておきたい重要なポイントですよね。

また1つ注意点として、たまに「審査無しで借りれます」とか「うちは審査が甘いですよ」などと謳っている業者もありますが、このような表現や行為は法律で一切禁止されています。

なのでこのような違法業者には引っかからないように、金融庁に登録された正規賃金業者を利用するようにしましょう。

当記事では、アルバイトやパートにも貸付を行っているカードローン会社を紹介していきますが、その中でも法律を厳守して安全に運営している金融庁登録業者のみをピックアップして紹介していきますので、安心して記事を読み進めて頂ければと思います。

アルバイトでもカードローンでお金を借りることはできる!

1.アルバイトでも申し込めるカードローンは3種類!ただし、銀行カードローンは審査が厳しい

まずは下記にアルバイトでも申し込み可能なカードローン会社をまとめました。

>> 横にスクロールできます

| アルバイトの申し込み | 限度額 | 審査基準 | ||||||||

| バイト期間(勤続年月) | 月の収入 | 必要書類 | 対象年齢 | 学生 | 職場への在籍確認電話 | 申し込み方法 | ||||

| アコム |

詳しく見る>> | 可能⭕️ | 1~800万 | 初日出勤していれば申し込み可能 | 安定収入があればOK | 本人確認書類でOK | 20歳以上 | 申込可⭕️ | 無し⭕️ | WEBから24時間 |

| プロミス |

詳しく見る>> | 可能⭕️ | ~500万 | 初日出勤していれば申し込み可能 | 安定収入があればOK | 本人確認書類でOK | 18~74歳 | 申込可⭕️ | 無し⭕️ | WEBから24時間 |

| アイフル |

詳しく見る>> | 可能⭕️ | 1~800万 | 初日出勤していれば申し込み可能 | 安定収入があればOK | 本人確認書類でOK | 20〜69歳 | 申込可⭕️ | 無し⭕️ | WEBから24時間 |

| レイク |

詳しく見る>> | 可能⭕️ | 1~500万 | 初日出勤していれば申し込み可能 | 安定収入があればOK | 本人確認書類でOK | 20〜70歳 | 申込可⭕️ | 無し⭕️ | WEBから24時間 |

| SMBCモビット |

詳しく見る>> | 可能⭕️ | 1~800万 | 初日出勤していれば申し込み可能 | 安定収入があればOK | 本人確認書類でOK | 20〜74歳 | 申込可⭕️ | 無し⭕️ | WEBから24時間 |

| LINEポケットマネー | - | 可能⭕️ | ~100万 | 安定収入が必要 | 会社員レベル | 本人確認書類でOK | 20~65歳 | 申込可⭕️ | 有り❌ | WEBから24時間 |

| ファミペイローン | - | 可能⭕️ | ~300万 | 安定収入が必要 | 会社員レベル | 本人確認書類でOK | 20~70歳 | 申込可⭕️ | 有り❌ | WEBから24時間 |

| dスマホローン | - | 可能⭕️ | ~300万 | 安定収入が必要 | 会社員レベル | 本人確認書類でOK | 20~68歳 | 申込可⭕️ | 有り❌ | WEBから24時間 |

| 三井住友銀行カードローン | - | △ | 10-~800万 | 安定収入が必要 | 会社員レベル | 本人確認書類でOK | 20~69歳 | 申込不可❌ | 有り❌ | WEBから24時間 |

| みずほ銀行カードローン | - | △ | 10-~800万 | 安定収入が必要 | 会社員レベル | 本人確認書類でOK | 20~66歳 | 申込不可❌ | 有り❌ | WEBから24時間 |

| 三菱ufj銀行カードローン | - | △ | 10-~800万 | 安定収入が必要 | 会社員レベル | 本人確認書類でOK | 20~65歳 | 申込不可❌ | 有り❌ | WEBから24時間 |

上記の表を見てわかる通り、どの会社もアルバイトの申し込みはOKというものの、審査基準に大きな違いがあると言えますよね。

基本的に、カードローンは3種類に分かれており、

- 銀行カードローン

- 消費者金融カードローン

- 新規参入系消費者金融

それぞれ特徴や適用される法律も違うため、審査基準も違えば申し込み方法も異なります。

とくに銀行が運営するカードローンは、3種類の中でも金利は安く設定されていますが、審査がダントツで厳しくなります。

例えば以下の「イオン銀行カードローン」や「りそな銀行カードローン」では学生は申し込みの対象外となっています。

このように、学生はそもそも契約対象外と公式サイトで記載があります。

また、継続安定した収入であっても利用ができないことから、学生レベルのアルバイトの収入では審査が厳しいことが同時にわかります。

もちろん、厳しいからといって必ず落ちるというわけではありませんが、審査に不安がある場合には避けることも手です。元々銀行カードローンは大きな金額(100万円以上など)を借りる時に適しているサービスです。

もしもあなたが「私は少額(1万〜50万円まで)でいいから借りたい」というのなら、審査が比較的柔軟な「消費者金融カードローン」「新規参入系カードローン」をおすすめします。

さらには、周りにバレたく無い場合や、今日中にお金を借りたい場合(即日融資)には「消費者金融カードローン」が最適です。

消費者金融と聞くと不安に感じる方もいるかもしれませんが、金融庁の貸金業社登録一覧に登録された正規の金融会社です。

例えば、プロミスのような大手消費者金融であれば銀行傘下の会社が運営しています。

また、与信審査というものを行なっていて、賃金業法や利息制限法などの法律を遵守して運営されています。

実際に、一般社団法人全国銀行協会の調査で銀行カードローン以外の方がアルバイトの利用者割合が多いという報告が出ています。

なので、消費者金融が初めての方でも安心して利用できます。また、原則在籍確認なしなのでバレないカードローンと言えます。

2.働き始めのアルバイトでも消費者金融大手5社であれば審査に通る

実際に消費者金融大手5社にアルバイトでも審査に通るかどうかの調査をしてみました。

>>横にスクロールできます

| アルバイト経験(勤続年数) | 給料明細なし | 年齢 | |

| 1.アコム | 初日でも可能※1 | ◯ | 満20歳以上 |

| 2.プロミス | 初日でも可能※2 | ◯ | 満18〜74歳以下 |

| 3.SMBCモビット | 電話での在籍確認が完了できれば短期間の勤務でも借り入れできる可能性あり※3 | ◯ | 満20〜74歳以下 |

| 4.レイク | 初日で可能も※4 | ◯ | 満20〜満70歳まで |

| 5.アイフル | 初出勤を終えていれば可能〜※5 | ◯ | 満20〜69歳まで |

このような結果になりました。アコムでは、実際に仕事がスタートしていれば初日でも借り入れが可能とコールセンターから回答をもらいました。

また、プロミスではチャットサービスにて質問をしたところ、アルバイト初日でも借り入れできるの可能性があるとのことでした。

以下がプロミスとのチャットのやりとりになります。

また、SMBCモビットでは短期間の勤務の場合は電話で職場への在籍確認が完了すれば借り入れができる可能性があるとの回答でした。

職場に電話をされたくない場合は給与明細等が必要になるとのことなので、電話をされなくない人は給与明細をもらうまで待つのが無難です。

レイクでは、アルバイトの初日でも借り入れできるとチャットで回答をもらいました。以下がレイクの回答です。

アイフルでも初出勤を終えていれば借り入れができるという回答になりました。

このように大手消費者金融では、アルバイトでも融資に前向きな姿勢が見えるため、初日から借りたい場合でも借りれる可能性が非常に高いです。

3.アルバイトが消費者金融で借りれる借入限度額は年収の3分の1まで

消費者金融で借りれるのは年収の3分の1までと総量規制という法律で決まっています。

| 借入希望額 | 平均月収 | 平均年収 |

| 3万円 | 0.75万円 | 9万円 |

| 5万円 | 1.25万円 | 15万円 |

| 10万円 | 2.5万円 | 30万円 |

| 20万円 | 5万円 | 60万円 |

| 30万円 | 7.5万円 | 90万円 |

| 50万円 | 12.5万円 | 150万円 |

| 100万円 | 25万円 | 300万円 |

ただし、銀行カードローンは個人や法人に対する融資を行っており、貸金業者に該当しないため総量規制対象外となります。

従って年収の3分の1以上借りること可能ですが、先ほども説明したようにアルバイトでは審査に通るのが難しいため借りるには現実的ではありません。

また、日本賃金業協会で50万円の借入を申し込む場合は収入証明書の提出が必要とされています。

なので、書類の提出が難しい場合は必要最低限でしっかりと返済できる金額で希望を出すようにしましょう。

働き始めたばかりのアルバイトにおすすめの消費者金融大手5社!

>>横にスクロールできます

| アルバイト | バイト期間 | 審査通過率 | 対象年齢※10 | 借入限度額※11 | 融資スピード※12 | 在籍確認※13 | |

| 1.アコム | ◯※1 | バイト初日でも可能 | 38.8%※6 | 20歳〜74歳 | 800万 | 最短15分 | 原則電話なし |

| 2.プロミス | ◯※2 | 初日でも可能 | 35.9%※7 | 満18歳以上74歳以下 | 500万円 | 最短3分 | 原則電話なし |

| 3.SMBCモビット | ◯※3 | 電話での在籍確認が完了できれば 短期間の勤務でも借り入れできる可能性あり |

非公表 | 満20歳以上74歳以下 | 800万円 | 最短15分 | 原則電話なし |

| 4.レイク | ◯※4 | 初日で可能も | 19%※8 | 満20歳から満70歳まで | 500万円 | 最短25分 | 原則電話なし |

| 5.アイフル | ◯※5 | 初出勤を終えていれば可能〜 | 33.0%※9 | 満20歳以上69歳まで | 800万円 | 最短18分(※1) | 原則電話なし |

プロミスアルバイト

SMBCモビットアルバイト

レイクアルバイト

アイフルアルバイト

アコムマンスリーレポート(2025年3月期下記 新規貸付率(2024年12月分)

SMBCコンシューマーファイナンス月次営業指標(2025年3月期第1四半期)

SBI新生銀行グループ(2024年度中間決算3月期四半期の合計で計算)

アイフル月次データ(2025年3月期 無担保新規成約率(2024年11月分)

アコム対象年齢

プロミス対象年齢

SMBCモビット対象年齢

レイク対象年齢

アイフル対象年齢

アコム借り入れ限度額

プロミス借り入れ限度額

SMBCモビット借り入れ限度額

レイク借り入れ限度額

アイフル借り入れ限度額

アコム融資スピード

プロミス融資スピード

SMBCモビット融資スピード

レイク融資スピード

アイフル融資スピード

アコム在籍確認

プロミス在籍確認

レイク在籍確認

SMBCモビット在籍確認

アイフル在籍確認

このように、大手消費者金融5社では、アルバイトでも申し込み可能となりました。また、アルバイト初日からの申し込みが可能となっています。

審査通過率は、アコム、プロミス、アイフル、レイク、モビットの順番になっていて、アコムが最も審査に通りやすいという結果になりました。

対象年齢はプロミスが満18歳から対応していて、レイクやアイフルと違い、アコム、モビット、プロミスでは申し込みの74歳が上限となっています。

借り入れ限度額はアコム、モビットアイフルは800万円、その他2社は500万円となっています。融資スピードがプロミスが最も速く最短3分で最も遅くても25分となっています。

また、5社全て原則電話での在籍確認がないという結果になりました。

【1.アコム】バイト初日OK&審査通過率が最も高い

アルバイトがアコムで借りるメリット

✔︎ アルバイト・パートへの融資可能

✔︎ アルバイト初日でも借り入れ可能

✔︎ 在籍確認の電話と郵送物なし

✔︎ 審査通過率が高い(大手5社で1位)

✔︎ 新規顧客の年齢層は29歳以下が約半数

✔︎ 新規顧客は年収200万以下が2番目に多い

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短20分※1 | 3.0~18.0% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 初回30日間無利息 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 20歳以上 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万〜800万円 | 不要※2 | 不要 |

| アルバイト/パート | 学生 | 月々の返済額(5万借入) |

| 申込可 | 申込可 | 1500~円/月 |

| アルバイト初日の融資 | 審査通過率 | 月々の返済額(10万借入) |

| 可能※3 | 39.2%※4 | 3025円/月 |

※2:50万を超える場合は必要。

※3:アコムフリーコールにて確認

※4:アコムマンスリーレポートより引用

【PR】アコム株式会社

>>横にスクロールできます

| アコム※フリーコール聞いた項目 | アコムの回答 |

| アルバイトでも借りれますか? | 借りれます。 |

| アルバイト始めたばかりでも借りれますか? | 初日より借り入れが可能です |

| 給料明細なしでも審査に通りますか? | はい。審査状況によりますが、審査に通る可能性があります。 |

| 毎月の収入が少なくても借りれますか? | はい。20歳以上の安定した収入と返済能力を有する方で、 当社基準を満たす方であればご契約いただけます。 |

| バイト先に電話はかかってきますか? | 原則電話連絡はしておりません。 |

| 審査時の書類は何が必要ですか? | 本人確認書類(社会保険証や免許証)の準備をお願いいたします。 |

「アコム」は20歳以上であればアルバイトやパートや派遣社員でも融資が可能です。学生も融資対象となっています。

アコムのフリーコールに「アルバイト初日でも借り入れが可能か」と確認したところ、「アルバイト初日でも可能です」と言う回答を得ました。

また、アコムは審査通過率が大手5社の中で最も高いです。

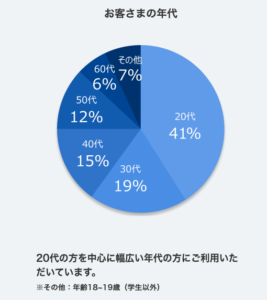

さらに新規申し込み者の57.1%が29歳以下30歳から39歳までが17.5%となっているため、年収が低い若年層への融資に対して前向きと言えます。

| 年齢 | 申し込み率 |

| ~ 29才 | 57.1% |

| 30 ~ 39才 | 17.5% |

| 40 ~ 49才 | 12.3% |

| 50 ~ 59才 | 8.6% |

| 60才以上 | 4.5% |

アコムでは、アルバイト先への在籍確認の電話連絡もなく、郵送物が送られてくる心配もないので、働き始めで借り入れがバレたくない人にも最適です。

アコムはwebから24時間申し込みが可能です。

分からないことがあったり不安なときは24時間電話相談することもできます。

公式サイトでは、アルバイトでも借入可能かどうか3秒で診断できます。

下記のリンクから自分でも借りれるのか確認してみてください。

【2.プロミス】バイト初日OK&18歳から借り入れが可能

アルバイトがプロミスで借りるメリット

✔︎ アルバイト・パートへの融資可能

✔︎ 18歳・19歳でも申し込み可能

✔︎ 原則電話の在籍確認なし&郵送物なし

✔︎ アルバイト初日でも借入できる

✔︎ 審査通過率が高い(大手5社で2番目)

✔︎ 新規顧客の年齢層は29歳以下が最も多い

✔︎ 新規顧客は年収200万~299万円が2番目に多い

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短3分※1 | 4.5〜17.8% | 原則無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 30日間 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 18〜74歳 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 500万 | 不要※3 | 不要 |

| アルバイト/パート | 学生 | 月々の返済額(5万借入) |

| 申込可※4 | 申込可※2 | 2,000円/月 |

| アルバイト初日の融資 | 審査通過率 | 月々の返済額(10万借入) |

| 可能 | 35.9%※5 | 4,000円/月 |

※2:高校生はお申込いただけません。18歳19歳は2ヶ月分の給与明細の提出が必要。

※3:50万を超える場合は必要。

※4:安定した収入があること。

※5:大手消費者金融5社の中で2位

【PR】SMBCコンシューマーファイナンス株式会社

>>横にスクロールできます

| プロミス※に聞いた項目 | プロミスの回答 |

| アルバイトでも借りれますか? | 審査状況によりますが借りれます。 |

| アルバイト始めたばかりでも借りれますか? | 初日より借り入れが可能です。 |

| 給料明細なしでも審査に通りますか? | 通る可能性はあります。 |

| 毎月の収入が少なくても借りれますか? |

18~74歳までのご本人に安定した収入のある方であれば融資させていただける可能性はあります。

|

| バイト先に電話はかかってきますか? | 原則電話での在籍確認は実施しておりませんので電話をかける可能性は低いです |

| 審査時の書類は何が必要ですか? | 本人確認書類(免許証など)をご用意ください |

「プロミス」は大手消費者金融5社の中で唯一18歳、19歳も融資対象としています。

このように貸付対象の年齢が幅広く、アルバイトやパートも申し込みが可能です。

アルバイト初日でも借り入れが可能かどうかをプロミスに問い合わせたところ、アルバイト初日でも借り入れすることが可能と回答を得ました。

プロミスは、アコムに次いで審査通過率も2番目に高く、さらに新規申し込みをする年齢は20代が40%と30代が19%となっていることから、若年層への融資に前向きなことが伺えます。

高校生は融資非対称となっていますが、大学生であれば申し込みが可能です。

また、プロミスではアルバイト先への電話連絡を原則行っていません。そのため、アルバイトを始めたばかりで職場に電話連絡がいくのが不安な人でも安心して借り入れをすることができます。

また、プロミスは最短3分で借りられるので、急ぎで借りたい人に最適です。

振り込みスピードも早くプロミス独自の瞬フリサービスで最短10秒&24時間365日自分の銀行口座に振込してもらえます。

まずは公式サイトから詳細を確認してみてください。

【3.アイフル】バイト初日OK&アルバイト利用者が多いサービス

アルバイトがアイフルで借りるメリット

✔︎ アルバイト・パートへの融資可能

✔︎ 利用者の5人に1人がアルバイトやパート

✔︎ アルバイト初日でも終了後から借入可

✔︎ 勤め先への電話連絡なし(大手消費者金中1位)

✔︎ 借り入れが周囲にバレにくい

✔︎ 利用者の割合はアルバイト2番目に多い

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短18分 | 3.0%~18.0% (3.0%~9.5%)※1 |

無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大30日間 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上69歳まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1〜800万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(5万借入) |

| 申込可 | 申込可※3 | 2,000円~/月 |

| アルバイト初日の融資 | 審査通過率 | 月々の返済額(10万借入) |

| 可能 | 30.1%※4 | 4,000円/月 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

※4:アイフル月次推移より引用(2024/4~2025/3)

【PR】アイフル株式会社

>>横にスクロールできます

| アイフル※に聞いた項目 | アイフルの回答 |

| アルバイトでも借りれますか? | 審査状況によりますが借りれます。 |

| アルバイト始めたばかりでも借りれますか? | 初日より借り入れが可能です。 |

| 給料明細なしでも審査に通りますか? | 審査状況にもよりますが通る可能性はあります |

| 毎月の収入が少なくても借りれますか? | 満20歳以上69歳までの定期的な収入がある方であれば借り入れできる可能性があります |

| バイト先に電話はかかってきますか? | 原則電話での在籍確認はしておりません。 |

| 審査時の書類は何が必要ですか? | 本人確認書類(健康保険証や免許証など)をご用意ください |

「アイフル」は職業別の利用者の割合でパートやアルバイトの割合が2番目に多く、利用者の5人に1人がアルバイトやパートの人となっています。

・アイフルは利用者のうち、5人に1人以上がアルバイトやパートです。

アイフルのチャットサポートで「アルバイト初日でも借り入れが可能か」を確認したところ、「アルバイト初日でも借り入れは可能です。

ただし、「初日の勤務が終了してからと申し込みをしてください」と言う回答を得ました。

そのため、初めての勤務を終えた後であれば融資が可能なので、初日の勤務終了後から申し込みをするようにしましょう。

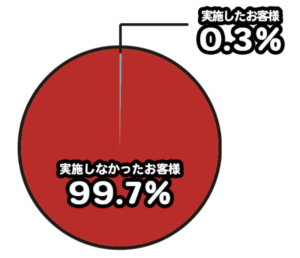

アイフルは電話での在籍確認を実施していません。

在籍確認の電話連絡は99.7%来ませんので、アルバイト先に電話連絡がかかってくる可能性はほぼありません。

アルバイトで働き始めたばかりの人や、周囲の人に借り入れが絶対にバレたくない人はアイフルが最適です。

アイフルは審査通過率を公表していて、アコム、プロミスの次に審査通過率が高いです。

利用者の5人に1人がアルバイトやパートであることを考えると、アルバイトやパートでも審査に通る可能性は十分にあります。

アイフルは郵送物もなく、web完結も可能、スマホアプリでコンビニ(セブン銀行・ローソン銀行)で借り入れもできます。初回限定で30日間の無利息期間も実施中です。

アイフルでは、1秒で借り入れ可能か診断ができます。

下記の公式サイトから自分でも借りれるのかチェックしてみてください。

【4.レイク】バイト初日OKで無利息期間が最大180日間あり

アルバイトがレイクで借りるメリット

✔︎ アルバイト・パートへの融資可能

✔︎ アルバイト初日でも借り入れ可能

✔︎ 在籍確認の電話と郵送物もなし

✔︎ 無利息期間が最大180日と長い

✔︎ 審査が最短15秒で終わる

✔︎ 給与明細なしでも審査通過可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短25分※1 | 4.5%~18.0% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大180日 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳から満70歳まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円~500万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(5万借入) |

| 申込可 | 申込可※3 | 4000円/月 |

| アルバイト初日の融資 | 審査通過率 | 月々の返済額(10万借入) |

| 可能※3 | 20.2%※4 | 4000円/月 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

※4:SBI新生銀行プレゼーテーション資料(通過率)2024年より引用

【PR】新生フィナンシャル株式会社

>>横にスクロールできます

| レイク※に聞いた項目 | レイクの回答 |

| アルバイトでも借りれますか? | 借りれます |

| アルバイト始めたばかりでも借りれますか? | 初日より借り入れが可能です |

| 給料明細なしでも審査に通りますか? | 通る可能性はあります |

| 毎月の収入が少なくても借りれますか? | 満20歳以上69歳までの定期的な収入がある方であれば借り入れできる可能性があります |

| バイト先に電話はかかってきますか? | 原則電話での連絡はしておりません。 |

| 審査時の書類は何が必要ですか? | 本人確認書類(健康保険証や免許証など)をご用意ください |

「レイク」は20歳以上であればアルバイトやパート、学生でも借り入れができます。

レイクのチャットサービスで確認をしたところ、アルバイト初日でも融資が可能という回答を得ました。

またレイクはアルバイト先への電話連絡をしていないので、アルバイトで働き始めたばかりで電話連絡をされるのが不安な方や、勤め先にお金を借りたことがバレたくない人でも安心して借り入れができます。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません

レイクは、初めての借入で無利息期間が最大180日と業界で最も長いです。

お金を借り入れしたときに、借りたお金に対して金利がかかるのは少し不安ですよね。

レイクであれば、無利息期間が長いため金利に対する不安が薄れるので金利を少しでもかけたくない人はレイクが最適です。

さらに審査対応時間が他の大手消費者金融に比べて長いため、土日の早朝や夜間でも即日で融資が受けることができるのでその時お金が必要になった時に即日融資をしてくれるのも特徴の一つです。

| 大手5社 | 土日融資 | 審査対応時間 |

| 1.レイク | ○ | 【土日祝】8:10〜21:50※ |

| 2.プロミス | ○ | 【土日祝】9:00~21:00 |

| 3.SMBCモビット | ○ | 【土日祝】9:00~21:00 |

| 4.アイフル | ○ | 【土日祝】9:00~21:00 |

| 5.アコム | ○ | 【土日祝】9:00~21:00 |

レイクでは、2025年2月7日からPayチャージ・Pay払いのサービスを開始しています。

普段からPayPayを利用している人は直接チャージすることが可能なのでとても便利です。

レイクで借り入れを検討している人は公式サイトから詳細を確認してください

【5.SMBCモビット】バイト先への在籍確認の電話で初日から借りられる

アルバイトがSMBCモビットで借りるメリット

✔︎ アルバイト・パートへの融資可能

✔︎ アルバイト初日から申込可(在籍確認あり)

✔︎ 会社への電話連絡原則なし

✔︎ 郵送物なし選択可能

✔︎ 簡易審査最短10秒

✔︎ 20歳以上の学生借入可能

✔︎ 提携ATM数12万台と業界トップクラス(2022年4月現在)

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短15分※1 | 3.0~18.0% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | なし | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満年齢20才~74才※2 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円~800万円 | 不要※3 | 不要 |

| バイト/パート | 学生 | 月々の返済額(5万借入) |

| 申込可 | 申込可※4 | 4000円/月 |

| アルバイト初日の融資 | 審査通過率 | 月々の返済額(10万借入) |

| 可能※5 | 非公表 | 4000円/月 |

※2:年収が年金のみの方は申し込みができません。

※3:一部収入証明書の提出が必要。

※4:安定した収入があること。

※5:電話での在籍確認の実施あり

【PR】三井住友カード株式会社

>>横にスクロールできます

| SMBCモビット※に聞いた項目 | SMBCモビットの回答 |

| アルバイトでも借りれますか? | 借りれます |

| アルバイト始めたばかりでも借りれますか? | 初日より借り入れが可能です |

| 給料明細なしでも審査に通りますか? | 通る可能性はありますが、給与明細がない場合は電話での在籍確認を実施させていただきます |

| 毎月の収入が少なくても借りれますか? | 満年齢20才~74才の安定した収入のある方であれば借り入れは可能です |

| バイト先に電話はかかってきますか? | 原則電話での在籍確認はしておりませんが、給与明細がない場合は電話での在籍確認を実施させていただきます |

| 審査時の書類は何が必要ですか? | 本人確認書類(健康保険証や免許証など)をご用意ください |

お問い合わせでも調査を実施

「SMBCモビット」は満20歳以上であればアルバイトやパート、学生でも借り入れをすることができます。

アルバイト、パート、自営業の方も利用可能です。

SMBCモビットフリーコールにアルバイト初日でも借り入れが可能か確認をしたところ、「初日や短期間の勤務の場合は電話での在籍確認で在籍が確認できれば借り入れ可能」という回答を得ました。

電話での在籍確認の実施を希望しない場合は、給与明細が必要になるので、給与明細をもらうまで申し込みをしないように注意しましょう。

通常は、在籍確認の電話連絡は原則していないので、勤め先に連絡される心配はありません。

原則SMBCモビットではwebで申し込んだ場合は書類送付などはありません。

また電子交付の場合は領収書や明細書の郵送はないので、交付方法を「電子」にするように注意しましょう。

SMBCモビットのパートやアルバイトの口コミではSMBCモビットの印象が良かったという口コミがありました。

友人にも進めます。

SMBCモビットは、HDI 格付けベンチマーク「クオリティ格付け」で最高評価(三つ星)を 3 年連続獲得するなど、コールセンターの対応がとても良いと評価されているので、初めての借入でも安心して借り入れができます。

下記の公式サイトから借り入れ診断をすることができるので、詳細を確認してください。

アルバイトがカードローンの審査に通りやすくするコツ

1.バイト先の給与明細を提出する

給与明細があれば、「安定した収入」があることがわかるので、本人確認書類と一緒に提出することで、審査通過率が高くなります。

お金を貸す側は「本当にそこで働いているか」「返済能力はあるのか」を確認します。

これは、賃金業法で定められていることなので、お金を貸す側はその部分を重視して審査をします。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

そのため、働き始めたばかりでも借り入れは可能ですが、給与明細があった方が、働き始めよりも、返済能力があるとみなされ審査に通過する確率が上がります。

筆者がSMBCモビットのカスタマーサポートに確認した際も「働き始めたばかりであれば収入証明書の提出をお願いします」と言っていました。

なので、給与明細が発行されるまで待ってから申し込みをした方が審査に通りやすくなるでしょう。

1ヶ月の給与明細を提出をすればきちんと働いていることが証明できて、審査に有利になります。

2.借り入れ金額を必要最低限にする

お金を借りる際は、返済能力があるかどうかが審査として重視されます。

そのため、借り入れ金額が少ない方が借り入れがしやすいので、借り入れ金額は必要最低限で申し込みをするのがおすすめです。

そもそもお金を借りるときは、年収の3分の1までしか借り入れができないという決まりがあります。

これは「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されているというもので、簡単にいうと年収300万円の人は100万円までしか貸せないよという内容のものになります。

そのため、消費者金融では最大でも年収の3分の1までしか借り入れができませんが、あくまでこれは最大の話になるので、上限まで借り入れができることは少ないです。

それは、返済ができるかどうか判断しにくいからです。

消費者金融では、過剰な貸付などをしてしまうと、業務改善命令や業務停止命令の対象となってしまうので、貸付額は審査の一環としてよく見られます。

そのため、自分の収入に対して借り入れ金額は控えめにしたほうが金融機関側も貸し出しがしやすくなるので、借り入れ金額は必要最低限で設定しましょう。

3.クレジットカード等の支払いを滞納していないか確認

現状クレジットカードの支払いを滞納していないか確認をしておきましょう。滞納がある場合は審査で落とされてしまう可能性が高くなります。

消費者金融で借り入れをする際は、信用情報を確認されます。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、これまでの取引事実を登録した個人の情報です。

これは、顧客の返済能力を図るための客観的な指標で、信用機関には、CIC、JICC、全国銀行個人信用情報センターの3つがあります。

金融機関では、信用情報から、これまでの借り入れ履歴や延滞の記録を必ずチェックをしています。

そのため、この信用情報が悪いと審査に受かる確率がグンと落ちてしまいます。なので、申し込みをする前に今一度自分の信用情報をチェックしておきましょう。

CICでは、インターネットか郵送で申し込みが可能です。

インターネットでは手数料500円、郵送では1500円となっているので、インターネットでの申し込みがおすすめです。

なお、CICの来社開示サービスは2023年に終了しているので、ご注意ください。

アルバイトがカードローンの審査に落ちた場合の対策方法

1.大手の審査に落ちたら中小消費者金融を検討してみる

大手消費者金融で審査に落ちてしまった場合は、中小消費者金融での借り入れを検討しましょう。

中小消費者金融であれば、AI審査ではなく、人力で対面審査などを取り入れてくれているところもあり、借入者の事情を考慮して融資を行ってくれるところもあるからです。

例えば、キャッシングエイワでは対面で与信審査を取り入れているなどします。

また、学生ローンがあるなど、学生専門の金融商品も豊富だったりします。

また、アルバイトでも借り入れを可能としている会社もあるので、大手消費者金融で審査に落ちてしまった場合は、中小消費者金融での借り入れがおすすめです。

中小消費者金融で、アルバイトに貸付をしている会社の中でもおすすめなのが、以下の4つの会社です。

| 会社名 | 対象年齢 | 学生対象 | 融資スピード |

| エイワ | 20歳以上79歳まで | ◯ | 最短即日融資 |

| ダイレクトワン | 20歳~69歳 | ◯ | 最短30分 |

| AZ | 20歳以上 | ◯ | 最短即日 |

| セントラル | 20歳以上69歳以下 | 不明 | 最短即日(14時までの申込) |

ダイレクトワン対象年齢

AZ対象年齢

セントラル対象年齢

エイワ学生対象

ダイレクトワン学生対象

AZ学生対象

セントラル学生対象

エイワ融資スピード

ダイレクトワン融資スピード

AZ融資スピード

セントラル融資スピード

2.アルバイトの収入を頑張って上げる

アルバイトで審査に通らなかった場合は、そもそもの収入が少ないため、借り入れができなかった可能性があります。

カードローン会社は返済能力を超える貸付が禁止されているので、あまりにも月収が少なすぎると審査に落ちる可能性が高いです。

そのため、自身の収入を上げることで、審査に通る可能性が高まります。

金融庁の調査によると希望の借り入れができなかった場合の対応として、収入の増加に努めた人は26.2%となっています。

そのため、もし審査に落ちてしまった場合は、収入を上げるように努めましょう。

一番手っ取り早く収入を上げるのであれば、アルバイトのシフトを増やすのが最も効率的です。

また、時給の高い仕事や地域で働くのも一つの手です。

例えば、埼玉県で働いているのを東京都でアルバイトするだけで年間で11万円ほどの差が出ることがわかります。

週に5日5時間働いた場合

- 1週間の差額:2,175円

- 1ヶ月(4週間)の差額:8,700円

- 1年間(52週間)の差額:113,100円

時給が87円上がるだけで、年間で約11万円以上の差になる

埼玉県労働局によると、埼玉県の最低賃金が1076円ですが、東京都の最低賃金は、令和6年に1,163円に引上げられました。

そのため、両地域では年間で10万円以上の収入の差になるので、地域を変えてアルバイトをするのもおすすめです。

3.アルバイトの給料前借りでなんとか乗り切る

止むを得ない事情がある場合(労働基準法第25条で定められている非常時(出産、結婚、病気、災害等))であれば、給料日前でも給料を払うように定めています。

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

そのため、勤務先に給料を先にもらえないかをお願いしてみましょう。

ただし、この法律は、既に行った労働に対して給料日前でも支払うように定めているものなので、これまで働いた分のお給料の前借りしかできない点は注意が必要です。

そのため、すでにアルバイトを始めている場合で、働いた実績がある場合に前借りができないか交渉をしてみましょう。

アルバイトがカードローンでお金を借りる際によくある疑問に回答します

- 審査の甘いところならアルバイトでもお金借りられる?

- 単発のアルバイトでもお金を借りられる?

- 派遣のアルバイトがお金を借りる場合、どこに在籍確認の電話がくる?

- カードローンでお金を借入する流れについて知りたい

- カードローン以外でお金を借りる方法ってある?

1.審査が甘いところならアルバイトでもお金借りられる?

審査なしで借り入れができたり、審査が甘い金融機関はありません。

そのような、そのような広告を出している金融会社はヤミ金融であったり、金融庁への貸金業者登録がない金融機関である可能性が高いため、借り入れをするのはやめましょう。

消費者金融には、誇大広告の禁止という法律が定められているため「、審査なし」「審査が甘い!」「誰でも借りられる」というような文言で広告することはできません。

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

このように、法律で定められていることを無視している金融機関で借りると違法な金利や違法な取り立てなどが行われる可能性がああります。

そのようなところでは借り入れは控え、審査に通りやすくなるように事前に準備をして、大手消費者金融など財務局や都道府県に登録がきちんとされている金融機関で借り入れをしましょう。

2.単発のアルバイトでもお金を借りられる?

単発のアルバイトだとしてもお金を借りることは可能です。

実際にアイフルとレイクのチャットに問い合わせしてみたところ、単発のアルバイトでも「定期的であれば可能」「固定であれば可能」という回答をもらいました。

そのため、定期的に仕事をしているということが大事になります。

レイクでも同様の回答をもらいました。

レイクでも、固定の勤務をしていれば申し込みが可能と回答を受けました。

以上のことから、定期的にお仕事をしていることが大事になることがわかります。ただし、詳細(月にどのくらい働いていれば良い)といった内容までは教えてもらえませんでした。

労働基準法では、1日の労働時間は8時間以内、1週間の労働時間は40時間以内となっているので、それに近いほど安定した収入があると判断される可能性があると言えます。

3.派遣のアルバイトがお金を借りる場合、どこに在籍確認の電話がくる?

基本的には、派遣元に在籍確認の電話連絡が入ります。

A.原則として派遣元に在籍確認の電話連絡が入ります。

ただ、場合によっては派遣先の職場に在籍確認の連絡がくる可能性があるので、電話番号を記載するときはかけてほしい電話番号を記載するようにしましょう。

例えば派遣元が大企業の場合に本社の連絡先を書いて実際にかかってきた場合「そのような人物はおりません」と答えられてしまうと審査落ちする可能性があります。

また、個人情報保護法によって対応をしてくれない場合もあるので、派遣元のアルバイトをしている店舗の連絡先を記載するなどしておきましょう。

事前に借入先にどの電話番号を掲載したらいいのかなど相談をして、適切な手続方法を教えてもらいましょう。

また、事前に勤め先に電話連絡が入る可能性がある旨を事前に伝えておいた方が後ほどなぜ電話がかかってきたのかなど聞かれることがないので前もって電話が来ることを伝えておきましょう。

4.カードローンでお金を借入する流れについて知りたい

カードローンのお金を借入するまでの流れは以下の通りになります。

| 1.申込をする | ネット・アプリ・電話・店舗・ATMなどから申し込む。必要情報を入力、必要書類を準備する。 |

| 2.審査を行う | 信用情報(借入履歴・返済状況)や収入をチェック。在籍確認が行われる場合も。 |

| 3.契約をする | 審査に通れば契約手続き。利用限度額や金利、返済方法を確認。 |

| 4.借入をする | カード発行後、ATM・ネットバンキング・振込などで借入可能。即時借入可能な場合も。 |

このように、1〜4までのステップを順番に行えば、借り入れが可能となります。

申し込みを行う前に、事前に書類を準備しておくと借入までスムーズに進めることができるので、本人確認書類などを事前に準備しておきましょう。

一般的に50万円以下の借入で必要な書類は以下のようなものになります。(アコムの例)

上記の確認書類は必ず必要になるので、申し込みをする前に手元に持っておきましょう。

5.カードローン以外でお金を借りる方法ってある?

あります。以下がその一例になります。メリットデメリットと一緒にまとめました。

| お金を借りる方法 | メリット | デメリット |

| 親や親族から借りる | 低金利(または無利子)で借りられる可能性が高い。 | 信頼関係に影響を与える可能性がある。 |

| 会社の給与前借り制度を利用する | 勤務先によっては給料の一部を前借りできる制度がある。 | 会社によっては制度がない場合もあり、頻繁に利用すると信用を損ねる。 |

| 給与ファクタリング(給与即日払いサービス) | 働いた分の給与をすぐに受け取れる。 | 手数料がかかるため、実質的に手取りが減る。 |

| 学生向けの奨学金や教育ローン(学生の場合) | 低金利または無利子で借りられる場合がある。 | 使用用途が教育関連に限られる。 |

| 生活福祉資金貸付制度(社会福祉協議会) | 低所得者向けの公的融資で、低金利または無利子のものもある。 | 審査が必要で、用途が制限されることが多い。 |

| クレジットカードのキャッシング(持っている場合) | 即日利用可能。 | 金利が高めで、返済計画が必要。 |

| フリマアプリ・リサイクルショップで物を売る | 借金せずに現金を得られる。 | 価値が低いものは大きな金額にならない。 |

| 官公庁や自治体の生活支援制度を利用する | 生活困窮者向けの支援金や貸付制度がある。 | 審査に時間がかかることがある。 |

カードローン以外でお金を借りる場合、メリットやデメリットを考えて借入方法を選択をするのが大事です。

また、条件によっては、借り入れができない場合もあるので、自分にあった方法を選んでお金を借りるようにしましょう。