SMBCモビットとアイフルの違いは?どっちがいいのか「審査通過率」「金利」などで徹底比較した結果!

SMBCモビットとアイフルは、金融庁の貸金業社登録一覧に登録された正規の貸金業者です。

与信審査、賃金業法、利息制限法などの法律を遵守しています。なので、消費者金融おすすめ5社の中でもレイクとアイフルは借り入れが初めての方でも安心して利用できます。

モビットもアイフルもキャッシングおすすめ会社の中でもBEST5に入る金融会社です。

実際に、モビットとアイフルを20の項目で比較してみました。

その結果、アイフルは借入金利を低くしたい人におすすめです。モビットはVポイント機能をうまく活用したい人におすすめです。

>>横にスクロールできます

| モビットはこんな方におすすめ!

|

アイフルはこんな方におすすめ! |

| ・Vポイント機能をうまく活用したい人 ・簡易審査をいち早く知りたい人 ・PayPayを活用して借入したい人 |

・少しでも借入金利を低くしたい ・無利息期間を重視したい ・女性向けサービスを利用したい |

| モビット公式サイトはこちら | アイフル公式サイトはこちら |

モビットとアイフルの細かい違いについては、これから20の項目を比較して解説します。

「早く借りれる方を選びたい」「毎月の返済額が少ない方で申し込みたい」など自分のニーズに合う方を選んでみてくださいね。

なお、カードローンの審査なしなどの業者は違法です。モビットもアイフルも審査がある正規の業者です。

モビットとアイフルの違いを20の項目で比較した結果!

>>横にスクロールできます

【PR】 |

||

| 1.審査通過率 | 非公表 | 33%(※1) |

| 2.毎月最低返済額 | 1000円〜 | 4000円〜 |

| 3.返済方法 | 口座振替 スマホATM取引 提携ATM返済 インターネット返済 銀行振込 Vポイント |

インターネット返済 提携ATM 口座振替 お振込み スマホアプリ |

| 4.金利 | 実質年率3.0~18.0%(※2) | 3.0〜18.0%(3.0~9.5%)(※3) |

| 5.無利息期間 | なし | 契約の翌日から 最大30日間金利0円 |

| 6.在籍確認電話 | 原則なし | 原則なし |

| 7.借入限度額 | 1万円~800万円 | 1〜800万円 |

| 8.融資スピード | 最短15分 | 最短18分 |

| 9.女性向けサービス | 無し | SuLaLi(スラリ) |

| 10申込年齢 | 満20歳から74歳まで | 満20歳以上69歳まで |

| 11.提携ATM数 | 約120,000台(※4) | 101,366台(※5) |

| 12.カードレス | ◯ | ◯ |

| 13.WEB完結 | ◯ | ◯ |

| 14.郵送物回避 | ◯ | ◯ |

| 15.在籍確認電話 | 原則なし | 原則なし |

| 16.アプリ申込 | ◯ | ◯ |

| 17.顧客数 | 約57万人(※6)会員数 | 171万2540件(※7) |

| 18.親会社 | 三井住友カード株式会社 | アイフル株式会社 |

| 19.電話申込受付 | 契約前 9:00~21:00 契約後 9:00~18:00 |

9:00~18:00 |

| 20.スマホATM利用 | セブン銀行ATM ローソン銀行ATM |

セブン銀行ATM ローソン銀行ATM |

(※2)SMBCモビット

(※3)ファーストプレミアムローン

(※4)SMBCモビット

(※5)アイフル株式会社半期報告書-第48期(2024/04/01-2025/03/31)

(※6)SMBCモビット

(※7)アイフル株式会社半期報告書 ‐ 第48期(2024/04/01 ‐ 2025/03/31)

比較の結果、モビットは以下の3つの点でアイフルより優れていることが分かりました。

- 毎月の返済額が少ない

- 融資スピードがアイフルより3分早い

- 返済方法が豊富

一方で、アイフルは以下の3つの点でモビットより優れています。

- 上限金利が9.5%低い(ファーストプレミアムカードローン)

- 審査通過率を公表している

- 女性向けサービス「SuLaLi(スラリ)」がある

レイクとアイフルそれぞれが優れている特徴についてこれから3つづつ具体的に解説していきます。

モビットがアイフルより優れている3つの特徴

モビットとアイフルを比較した結果以下の部分が特にアイフルと異なっていました。

このようにモビットは毎月の返済額が1万円で借入した場合は、毎月の返済額が1000円、アイフルは4000円となっています。

SMBCモビットは残高スライド元利定額返済方式をとっていて、アイフルでは残高スライド元利定額リボルビング返済方式をとっているため返済額が異なっています。

融資スピードも僅かな差ですがアイフルよりSMBCモビットの方が3分早いです。

そのため僅差ではありますが、融資を急いでる方はモビットを選ぶといいでしょう。

ですが、審査等は混み具合によって審査にかかる時間は前後してしまうことは頭に入れておきましょう。

返済方法もアイフルが5種類なのに対してモビットは6種類の返済方法があります。

基本は変わりありませんが、Vポイントを使った返済も可能となっています。

ポイントを活用して返済をしていきたい方はモビットがいいと言えるでしょう。

Vポイントサービスのご紹介(ポイントで返済する) (※2)

これからアイフルと比較した時のモビットのおすすめポイントを紹介していきます。

モビット公式サイトはこちら

【PR】三井住友カード株式会社

毎月の返済額を抑えたい方はモビットがおすすめ

| 月々の返済額(1万円の場合) | |

| モビット | 毎月1000円 |

| アイフル | 毎月4000円 |

毎月の返済額1万円を借り入れる場合はアイフルと比べてモビットの方が安いです。

これは返済方式が異なるからです。

SMBCモビット残高スライド元利定額返済方式をとっていて、アイフルでは残高スライド元利定額リボルビング返済方式をとっています。

そのため、毎月の返済額に差が出ています。

返済シュミレーションを両社で確認をしたところ借入金額が増えると変わりはありませんでした。

| 10万円 | 30万円 | 50万円 | |

| モビット | 4000円 | 8000円 | 11,000円 |

| アイフル | 4000円 | 8000円 | 11,000円 |

8万円以下ならモビットの方が月々の返済額は少ないですが借入額が8万円を超える場合はどちらでも毎月の返済額は変わりありません。

8万円以下を借りたい場合はモビットで借り入れましょう。

モビット公式サイトはこちら

【PR】三井住友カード株式会社

このように、融資スピードの差はたった3分ですが、モビットの方がわずかに早いです。

なので、少しでも早く借り入れをしたいと思うのであればモビットで借り入れをしましょう。

もし急ぎで融資を希望していて審査を急いでほしい場合はSMBCモビットでもアイフルでも電話をするとに優先的に審査をしてくれる可能性があります。

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

また、審査スピードを早めるためには、消費者金融側からの本人確認の連絡にすぐに対応するように準備しておきましょう。

モビット公式サイトはこちら

【PR】三井住友カード株式会社

3.返済方法の豊富さを決め手にしたいならモビット

以下がモビットと大手4社の返済方法を比較したものになります。

| 会社名 | インターネット返済 | 口座振替(自動引落) | 提携ATMでの返済 | 自社ATMでの返済 | スマホアプリ返済 | 銀行振込 | ポイントによる返済 |

| モビット | ○ | ○ | ○ | ― | ◯ | ○ | ○(Vポイント) |

| アイフル | ○ | ○ | ○ | ― | ○ | ○ | ― |

| アコム | ○ | ○ | ○ | ○ | ○ | ○ | ― |

| プロミス | ○ | ○ | ○ | ○ | ○ | ○ | ○(Vポイント) |

| レイク | ○ | ○ | ○ | ― | ○ | ○ | ― |

このようにモビットは返済方法が豊富なことがわかります。

プロミスはかなり似たような形になっていますがそれは2022年からプロミスとSMBCモビットは合併しているのが理由となっています。

返済のしやすさを考えると、アイフルよりもモビットの方が豊富と言えます。

モビット公式サイトはこちら

【PR】三井住友カード株式会社

SMBCモビットの良い口コミは銀行傘下の安心感と利便性の高さ

デイリーキャッシング利用中で過去にSMBCモビットを使った68人からSMBCモビットの良い口コミと悪い口コミの傾向は以下のようになりました。

SMBCモビットの良い口コミ

このように、SMBCモビットの良い口コミは「大手銀行傘下ならではの信頼性」と言う傾向にありました。

SMBCモビットの悪い口コミ

初めての利用で不安もありましたが、契約時の対応は丁寧で安心感がありました。ただ、後日融資枠の増額を相談した際、オペレーターの説明が早口で、こちらの理解を待たずに進められてしまい、少し不満を感じました。もう少し丁寧に寄り添った説明をしてほしいと思いました。

SMBCモビットの悪い口コミは「オペレーター対応のばらつきが気になる」という傾向にありました。

ただしオペレーターに関しては、人によって対応が異なる可能性があるので、思い切って別の人を担当にしてほしいと伝えるようにしましょう。

筆者がSMBCモビットに電話をかけた際は全て対応が良かったため、担当を変えてほしいと伝えるのが難しい人は、再度時間帯を変えて電話をかけ直すことをオススメします。

アイフルがモビットより優れている3つの特徴

アイフルとモビットを比較して以下の部分が特にモビットと異なっていた点です。

審査通過率はモビットが非公表で、アイフルは33%と審査通過率を公表しています。

この通過率はその他の消費者金融の審査通過率と比べても高いです。

審査通過率が高いということはそれだけ借入ができる確率を示しているのですごく大切な項目と言えます。

金利も下限金利は安いですが、上限金利は同じです。

ファーストプレミアムローンで借入していた場合、金利は9.5%とすごく低いです。

ただし、100万円以上の借入に限るので、高額融資を希望している人だけ申し込みを検討しましょう。

金利はもっと多かったのですが上限金利の改正によって金利が引き下げされております。

また、アイフルでは女性専用ローンがあるのも特徴の一つです。

1.審査通過率を求めるならアイフルがおすすめ

以下は、レイクとアイフルの2022年〜2024年(最新)の審査通過率の比較表になります。

| 年度 | モビット 審査通過率 | アイフル 審査通過率 |

| 2022年 | 非公表 | 31.5% (※1) |

| 2023年 | 非公表 | 36.0% (※2) |

| 2024年(11月) | 非公表 | 33.0% (※3) |

このように、モビットは審査通過率が非公表のため正確な数値はわかりませんでした。アイフルは月次データに記されているので審査通過率はわかります。

そのため、初めて申し込むのであれば審査通過率を公表しているアイフルのがいいと言えます。

なので、もしも審査に通るかな?私でも借りれるかな?と心配な人はアイフルで申し込みをしましょう。

ちなみに審査がない消費者金融というものは存在しません。お金を貸す側は返済能力の調査というものを実施しないといけないと賃金業法で決まっているからです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

なので、審査は必ず受ける必要があるため、もし審査に通過したいのであれば審査通過率が高いアイフルで借入をしたほうが良いといえます。

アイフルもモビットも賃金業法に基づいて上限金利が決まっていて、上限金利を超える金利帯での貸付は利息制限法という法律に反するため、行政処分の対象ともなります。

2.低金利で選ぶならファーストプレミアムカードローンのあるアイフルが良い

ファーストプレミアムカードローンの特徴

・金利は年3.0~9.5%

・借入限度額は100万円~800万円

・対象者は満23歳~59歳でアイフルを初めて利用される方

ただ、借入限度額が100万円からになっているので、現状300万円以上の年収がある人しか借入ができません。

もし借りるお金が数万円であれば通常のカードローンがおすすめです。

また、お金を借りるのであれば知っておかなければならないものの一つに「総量規制」という法律があります。

Q.総量規制とは何ですか?

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

このように、年収の3分の1を超える場合は、新たな借入れはできなくなるという法律があります。

ちなみに、この総量規制全ての貸金業者からの借入れの合計が、年収の3分の1以内であることが必要です。

このように、年収の3分の1を超えている場合は新たな借入れはできなくなるので、気をつけてください。

なぜ借り入れ残高を消費者金融が把握できるかというと、JICC(日本信用情報機構)やCICといった信用機関にこれまでの記録を照会することができるからです。

なので、借り入れ履歴や返済の記録なども全て把握されてしまうので、嘘をついてもバレてしまうので、申し込みの時は全て正直にいうようにしましょう。

3.女性専用ローンがあるのはアイフル

アイフルでは女性専用カードローンSuLaLiという商品があります。

アコムには女性専用のカードローンはないため、初めての借り入れで不安がある女性の人はアイフルでの借り入れを検討しましょう。

また、SuLaLiは女性向けの限定カードとしてカードのデザインを選ぶことができます。

女性のための限定デザインカード

上記2種類のカードから選ぶことができます。

また、女性専用ダイヤルもあるので、事前に相談などしたい方は女性オペレーターが窓口になっている専用ダイヤルにかけましょう。

0120-201-884

受付時間:9:00~18:00

借り入れするなら少しでも不安がない方がいいですよね。

アイフルの良い口コミは審査の速さと迅速丁寧な対応

デイリーキャッシング利用中で過去にアイフルを使った53人からアイフルの良い口コミと悪い口コミの傾向は以下のようになりました。

アイフルの良い口コミ

申し込みから借り入れまでがとてもスムーズで、アプリを使えば手続きも簡単。使い勝手が良く、借入や返済も手軽に管理できます。コンビニATMでの借り入れや返済も可能なので、忙しい中でも便利に利用できました。

このように、アイフルの良い口コミは審査の速さや迅速丁寧な対応に満足する傾向にありました。

アイフルの悪い口コミ

このようにアイフルの悪い口コミは「金利の高さによる返済の負担感」に関するものが多い傾向にありました。

ただしアイフルでは、実際に借入をした際の返済シュミレーションを事前に行うことができます。

そこで、「金利が思ったより負担が大きかった…」とならないためにも契約前に返済シミュレーションを活用しておくことで具体的な返済計画を立てることができます。

また、アイフルでは無利息期間があるので、その間に返済をすれば金利負担なく借入することができます。

アコムとアイフルを8つの項目で詳細を比較!

- モビットとアイフルの「審査通過率」で比較した結果、アイフルがおすすめ

- モビットとアイフルの「金利」で比較した結果、アイフルがおすすめ

- モビットとアイフルの「返済のしやすさ」で比較した結果、モビットがおすすめ

- モビットとアイフルの「無利息期間」で比較した結果、アイフルがおすすめ

- モビットとアイフルの「在籍確認電話」で比較した結果、同じでした

- モビットとアイフルの「借入限度額」で比較した結果、同じでした

- モビットとアイフルの「融資スピード」で比較した結果、僅差でモビットがおすすめ

- モビットとアイフルの「女性向けサービス」で比較した結果、アイフルがおすすめ

1.モビットとアイフルの「審査通過率」で比較した結果、アイフルがおすすめ

| 審査通過率 非公表 |

審査通過率 33%(※1) |

最新のモビットとアイフルを「審査通過率」で比較すると、モビットは非公表でアイフルの方が数値を公表しています。

審査通過率とは、申込人数に対して実際に審査を通過している人の割合の事です。

ちなみに2024年の2月、3月だと以下のような審査通過率となっています。

| 2024年2月 | 2024年3月 | |

| アイフル | 36.1% | 36.0% |

| モビット | 非公表 | 非公表 |

このように、アイフルは審査通過率が高いため、非公表のモビットと比較すると安心して申し込みすることができます。

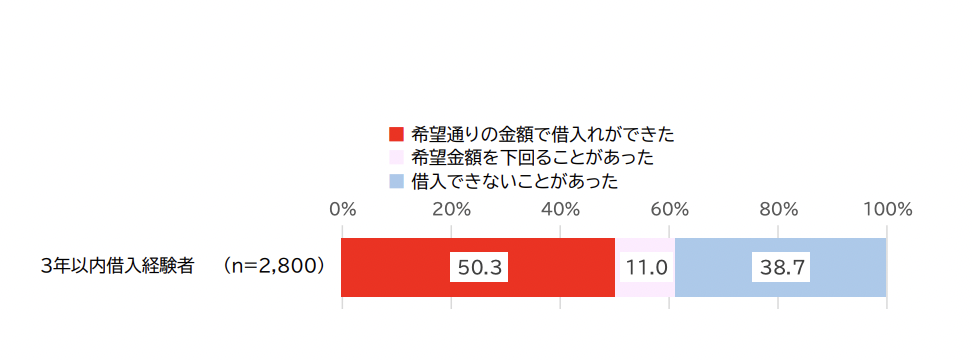

そもそも消費者金融で3年以内に借入に成功している人の割合はどのくらいかというと、下記のようになっています。

半数以上の人が希望通りの金額で借りいれができたとなっているので、割と希望が通りやすいことがわかります。

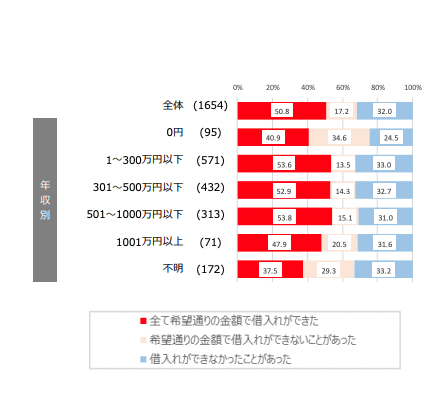

職業別だと、以下のようになりますのでご参照ください。

| 職業 | 小計 | 3年以内借入経験者 |

| 全体 | 4025人 | 1654人 |

| 会社員 | 1511人 | 846人 |

| 経営者・役員 | 82人 | 41人 |

| 個人事業主 | 256人 | 120人 |

| 公務員(教職員含む) | 119人 | 58人 |

| 専門職(個人事業主は除く) | 61人 | 19人 |

| 農林漁業 | 20人 | 12人 |

| 派遣・契約社員 | 187人 | 90人 |

| パート・アルバイト・フリーター | 481人 | 190人 |

| 専業主婦/主夫 | 456人 | 60人 |

| 無職 | 699人 | 146人 |

| 学生 | 116人 | 60人 |

| その他 | 36人 | 13人 |

もし職業に不安があって審査に通るか心配がある人でも、全く審査に通らないというわけではありませんので、安心してください。

モビットとアイフルの申し込みの条件は以下の通りです。

このようにモビットもアイフルも、「安定した収入」「定期的な収入」があるということに重きを置いているので、収入がない人の申し込みはできません。

それ以外の収入がある人であれば申し込みができるので、安心してください。

2.モビットとアイフルの「金利」で比較した結果、アイフルがおすすめ

| モビット |

アイフル |

| 金利 3.0~18.0% |

金利 3.0〜18.0% (3.0~9.5%)(※1) |

引用元:アイフル

モビットとアイフルを「金利」で比較すると、通常カードローンの場合、最低金利はアイフルの方が低いという結果でしたでした。

モビットもアイフルも出資法の上限金利29.2%から平成22年6月18日に金利が引き下げられて以来、利息制限法の水準を上限金利としています。

この上限金利を無視してしまうと、業務停止命令や業務改善命令によって業務が停止してしまうので、金利は20%を超えることはありません。

これを超える金利を要求している場合は違法な貸金業者である可能性が極めて高いと言えます。

もしも、そのような消費者金融を見つけた場合は、金融庁違法な金融業者に関する情報を確認してみてください。

モビットもアイフルも、賃金業法をはじめ、金融庁などの賃金業社に対する指針など細かいルールを守って会社運営をしているので、お金を借りる側が不利益を被ることはありませんので安心してください。

また、アイフルではモビットよりも断然金利が安い「ファーストプレミアムカードローン」という商品もあります。

ファーストプレミアムカードローンの特徴

・金利は年3.0~9.5%

・借入限度額は100万円~800万円

・対象者は満23歳~59歳でアイフルを初めて利用される方

ただ、借入限度額が100万円からになっているので、現状300万円以上の年収がある人しか借入ができません。

もし借りるお金が数万円であれば通常のおすすめカードローンです。

また、お金を借りるのであれば知っておかなければならないものの一つに「総量規制」という法律があります。

Q.総量規制とは何ですか?

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

このように、年収の3分の1を超える場合は、新たな借入れはできなくなるという法律があります。

ちなみに、この総量規制全ての貸金業者からの借入れの合計が、年収の3分の1以内であることが必要です。

このように、年収の3分の1を超えている場合は新たな借入れはできなくなるので、気をつけてください。

なぜ借り入れ残高を消費者金融が把握できるかというと、JICC(日本信用情報機構)やCICといった信用機関にこれまでの記録を照会することができるからです。

なので、借り入れ履歴や返済の記録なども全て把握されてしまうので、嘘をついてもバレてしまいます。申し込みの時は全て正直にいうようにしましょう。

ちなみに総量規制対象外になる契約もあります。それが以下の商品です。

②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

③高額療養費の貸付け④有価証券を担保とする貸付け

⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥売却予定不動産の売却代金により返済される貸付けなど引用元:日本賃金業協会(総量規制の「除外貸付け」に分類される契約)

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件

など

引用元:日本賃金業協会(総量規制の「例外貸付け」に分類される契約)

3.モビットとアイフルの「返済のしやすさ」で比較した結果、モビットがおすすめ

| モビット |

アイフル |

| 返済方法 口座振替 スマホATM取引 提携ATM返済 インターネット返済 銀行振込 Vポイント |

返済方法 インターネット返済 口座振替 お振込み スマホアプリ 提携ATM |

| 返済日 5日、15日、25日、末日からお選びいただけます。 |

返済日 「35日ごと」か「毎月指定日」 |

| 最高返済回数(貸付利率18%の場合) 78回(シュミレーション状の限界値) |

最高返済回数(貸付利率18%の場合) 14回(シュミレーション状の限界値) |

| 月々の最低返済額(目安※1) 1万円の場合:4000円〜 5万円の場合:4000円~ 10万円の場合:4000円~ 30万円の場合:12,000円~ 50万円の場合:14,000円~ |

月々の最低返済額(目安※2) 1万円の場合:1000円〜 5万円の場合:4000円~ 10万円の場合:8000円~ 30万円の場合:24,000円~ 50万円の場合:40,000円~ |

※2貸付利率18%で返済回数14回の場合

レイク返済方法

アイフル返済方法

レイク返済日

アイフル返済日

レイク返済シュミレーション

アイフル返済シュミレーション

このようにモビットもアイフルも返済方法は「ネット」「口座振替」「振込」「各ATM」「アプリ」からできます。

アイフルは「35日ごと」か「毎月指定日」で返済日が指定できます。

モビットは5日、15日、25日、末日から選択が可能です。

最低返済額は、アイフルは4000円、SMBCモビットは1000円からとなっているため、毎月の返済額返済額を抑えたい方はモビットがいいでしょう。

以下がモビットの返済方法の詳しい表になります。

| 返済方法 | 24時間対応 | 土日祝日可 | 手数料無料 |

| インターネット | ○ | ○ | ○ |

| アコムATM | ○ | ○ | ○ |

| 提携ATM | ○ | ○ | 10,000円以下:110円 10,001円以上:220円 |

| 振込 | ○ | ○ |

当社指定の銀行口座 |

| 口座振替(自動引き落とし) | ○ | ○ | ◯ |

| アプリ | ○ | ◯ | × |

| Vポイント | ○ | ○ | ○ |

このようにモビットでは、「24時間対応」「土日祝日可」「手数料無料」という結果になりました。

ほとんどに対応している点を踏まえるとモビットは優秀と言えます。

アイフルの返済方法の詳しい表は以下の通りです。

| 返済方法 | 24時間対応 | 土日祝日可 | 手数料無料 |

| インターネット | ○ | ○ | ○ |

| 提携ATM | × | ○ | × 10,000円以下:110円 10,001円以上:220円 |

| 振込 | ◯ | ◯ | × (金融機関で異なる) |

| 口座振替(自動引き落とし) | × | × | ◯ |

| アプリ | ◯ | ◯ | × |

このようにアイフルでは、インターネット返済であれば「24時間対応」「土日祝日可」「手数料無料」という結果になりました。

それ以外は手数料がかかってしまったり、24時間対応をしていないなど利便性に欠けるので、返済方法を選ぶならインターネットでの返済が最もおすすめです。

また、以下が返済額の目安になります。

| 最高返済回数(貸付利率18%の場合) 72回(シュミレーション状の限界値) |

最高返済回数(貸付利率18%の場合) 14回(シュミレーション状の限界値) |

| 月々の最低返済額(目安※1) 1万円の場合:4000円〜 5万円の場合:4000円~ 10万円の場合:4000円~ 30万円の場合:12,000円~ 50万円の場合:14,000円~ |

月々の最低返済額(目安※2) 1万円の場合:4000円〜 5万円の場合:4000円~ 10万円の場合:8000円~ 30万円の場合:24,000円~ 50万円の場合:40,000円~ |

上記の表では最高返済回数というのを掲載していますが、これはシュミレーション状の限界値で計算しています。

そのため、表はあくまで一例となるので、返済額は借入金額によって変化するので、ご自身がお借り入れしたい金額でシュミレーションを行うことをおすすめします。

4.モビットとアイフルの「無利息期間」で比較した結果、アイフルがおすすめ

| モビット

|

アイフル |

| 無利息期間 なし |

無利息期間 契約の翌日から 最大30日間金利0円 |

| 適用条件 なし |

適用条件 ▶︎初めてのご利用 ▶︎無担保キャッシング ローン(※1)の契約 |

(※1)対象商品:キャッシングローン、SuLaLi、ファーストプレミアムカードローン

モビットとアイフルを「無利息期間」で比較すると、アイフルは30日間の無利息期間なのに対して、モビットは無利息期間がありません。

無利息期間を優先的に考えている方はアイフルの方がいいと言えます。

アイフルではおまとめローン・借り換えのカードローン・事業者向けのカードローン等は対象外となっています。

無担保キャッシングローン※をご利用される方

対象商品:キャッシングローン、SuLaLi、ファーストプレミアムカードローン

※その他の商品は対象外となります。

ただ初めて借入をされる方はあまり事業者ローンはいないと思いますので、無利息期間を活用したいのであればアイフルで借入をしましょう。

5.モビットとアイフルの「在籍確認電話」で比較した結果、アイフルがおすすめ

| モビット |

アイフル |

| 在籍確認電話 原則なし |

在籍確認電話 原則なし |

| 在籍確認電話の実施率 不明 |

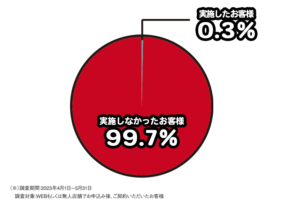

在籍確認電話の実施率 0.3%(※2) |

| 在籍確認方法 提出書類 |

在籍確認方法 提出書類 |

モビットとアイフルを「在籍確認電話」の観点で比較すると、どちらも原則実施されませんがアイフルは会社に電話連絡は99.7%かかってきません。

モビットも調査しましたが実施率などは掲載がありませんでしたので、確実に会社への在籍確認の電話連絡をされたくない場合は、「アイフル」で借入をしましょう。

ただし、在籍確認なしにすることはできません。

在籍確認は賃金業法の返済能力調査で義務付けられているので、必ず実施されます。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

ただし在籍確認のやり方には現状決まりはありません。

このように、必ずしも会社への在籍確認の電話連絡が必要になるわけではなく、書類などで代替することができるというわけです。

以上のことから絶対に電話での在籍確認を実施されたくないバレないカードローンを選ぶ場合は、「アイフル」を選びましょう。

6.モビットとアイフルの「借入限度額」で比較した結果、同じでした。

| モビット |

アイフル |

| 借入限度額 1~800万円 |

借入限度額 1~800万円 |

モビットとアイフルを「借入限度額」で比較すると、借入限度額は同じということがわかりました。

賃金業法が施行される平成18年以前は総量規制などもなく消費者金融からはいくらでも借入できた時代がありました。

ただ2010年に賃金業法という法律が制定されてからは年収3分の1までしか借り入れができなくなりましたが、多重債務になる人が減って、安全に借り入れができるようになりました。

モビットもアイフルも金融庁の賃金業社に登録されていいるためきちんとした会社です。

そのため、実際の借入限度額は個人の年収や、返済能力をみて審査によって決まります。

強引な貸付や無理な金利を提示することは等は両社とも絶対にありませんので、安心してくださいね。

7.モビットとアイフルの「融資スピード」で比較した結果、アイフルがおすすめ

| モビット |

アイフル |

| 融資スピード 最短15分 |

融資スピード 最短18分 |

| 審査スピード 【簡易審査】10秒 【本審査】記載なし |

審査スピード 【仮審査】1秒診断 【本審査】最短18分 |

レイクとアイフルを「融資スピード」で比較すると、最短時間はモビットの方が早くなっています。

お急ぎの場合には「モビット」の方がおすすめです。

日本で賃金業社による融資が始まってからは実は長い歴史があります。

融資のスピードなどで他社との差をつけて申込者になるべく早く融資をしようとサービスを展開しているのが消費者金融なのです。

消費者金融は融資スピードが早く、数十分で融資されることもあるので、急ぎで借りたい場合はモビットやアイフルの消費者金融に申し込むとすぐに借り入れができます。

ただし、審査状況によっては最短時間での融資が叶わない可能性がある点には留意が必要です。

このように消費者金融では審査が早いのが特徴ですが、申し込み時間などによっては混雑があったりするので、審査に時間がかかることもあります。

ただ、アイフルでは即日カードが受け取れて使えたという口コミもありました。

初めての借入でも即日でカードが使えるので、利便性が高いです。

8.モビットとアイフルの「女性向けサービス」で比較した結果、アイフルがおすすめ

| モビット |

アイフル |

| 女性向けサービス 無し |

女性向けサービス SuLaLi(スラリ) |

| 女性専用ダイヤル ない |

女性専用ダイヤル あり |

モビットとアイフルを「女性向けサービス」で比較すると、アイフルの方が充実しています。

モビットには女性専用の商品も専用ダイヤルもありません。

一方で、アイフルの方は女性向けのサービスが豊富です。

0120-201-884

受付時間:9:00〜18:00

さらにアイフルでは女性向けのカードローン「SuLaLi(スラリ)」があります。

SuLaLi(スラリ)の紹介画像

・対象は満20歳以上69歳以下の女性

・限定デザインカードを2種類から選べる

・金利は18.0%(実質年率)

・借入限度額は1万円~10万円

・初めての方は最大30日間利息0円

・お申込から契約までWEB完結

※画像出典元:アイフル

女性専用ダイヤルや女性専用ローンが充実している点からアイフルの方が女性向けのサービスが充実しているので、女性の方で初めて借り入れで不安があるのであればアイフルで借り入れをするのがおすすめです。

モビットとアイフルは土日の融資にも対応している?

モビットもアイフルも土日の即日融資に対応しています。

このように、モビットもアイフルも土日の審査に対応してくれています。土日に即日でお金を借りる必要がある場合もありますよね。

モビットもアイフルも土日も申し込みに対応してくれるので、借入者としては嬉しいですよね。

ただし、土日でも審査は必ず行われます。

審査は賃金業法の返済能力調査で義務付けられているので、省略することができません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

このように、審査は実施されるので、土日に急に借り入れが必要になるかもしれないと思う人はモビットの本人確認書類やアイフルの本人確認書類を参考んして事前に準備しておくことをおすすめします。

また、モビットもアイフルも審査受付時間が毎日9:00~21:00となっているいます。

アイフルに関しては21時を過ぎて申し込みをすると翌営業日の回答となってしまうので、審査の回答がすぐに欲しい人は早い時間に申し込みをしましょう。

初めてお金を借りるなら申し込みは1社にしておきましょう

初めての借入であればモビットかアイフルどちらか一社に申し込むようにしましょう。

複数のカードローンに同時に申し込みをすることは可能ですが、短期間に複数のカードローンに申し込みをすると審査に影響が出る可能性があります。

また、同時に複数の金融機関のローンに申込むと「多重申込」と見なされてしまって、審査に通りにくくなる場合もあると記載がありました。

そのため、複数社への申し込み自体は可能ですが、審査への影響を考えると申し込みは1社に抑えた方が良いでしょう。

さらに短期間に複数社へ借入の申込をしたことで審査に通りにくい状態は「申し込みブラック」と言われることもあります。

このように短期間で複数社に申し込むメリットはないので、申し込みは1社にしておきましょう。

もしも、モビットかアイフルに申し込みをして審査に落ちてしまった場合は、6ヶ月以上期間を空けてから再申し込みをすることをおすすめします。

消費者金融への申込をした履歴は、JICCやcicに信用情報として登録されます。

JICCでは、カードローンにお申し込みをした情報の登録期間は、「照会日から6ヵ月以内」となっているため、それを超えてから再度申し込みをした方が、履歴が残っていない分、新規申し込みのような形で申し込みをすることができます。

また、お金を追加で借りたい場合は、モビットやアイフルで増額申請というものができます。

増額希望については、スマートフォンの方はSMBCモビット公式スマホアプリ、または会員専用サービス「Myモビ」(PC版)にてお申込いただけます。

※電話や郵送物なく申込から結果までインターネット上にてサービスが完結します。

このようにお金がさらに必要になった場合は各社で増額の申請ができます。

ただしここでも、増額の審査は実施されます。

増額の審査結果はモビットだと、審査結果照会から確認が必要で何日で完了などの記載はありませんでした。アイフルでは2営業日以内には限度額の見直しが完了となっています。

このように増額の審査に関してはアイフルの方が審査結果が出るのが早いので、今後増額を考えている人は、アイフルで申し込みをしておきましょう。

モビットとアイフルの審査に落ちた場合は他の消費者金融を検討してみよう

下記の表は大手消費者金融5社の最新審査通過率の比較表になります。

| 1位:アコム(※1) | 39.9% |

| 2位:プロミス(※2) | 36.1% |

| 3位:アイフル(※3) | 33.0% |

| 4位:レイク(※4) | 19.0%(四半期分の件数を%に直して平均で計算) |

| 5位:SMBCモビット | 非公表 |

(※1)アコムマンスリーレポート(2025年3月期下記 新規貸付率(2024年11月分)

(※2)SMBCコンシューマーファイナンス月次営業指標(2024年3月期9月分)

(※3)アイフル月次データ(2025年3月期 無担保新規成約率(2024年11月分)

(※4)SBI新生銀行グループ(2024年度中間決算3月期四半期の合計で計算)

(※5)SMBCコンシューマーファイナンス月次営業指標(2024年3月期9月分記載なし)

このように各社で発表している最新の審査通過率によると、現状アコムが最も審査通過率が高いです。

そのため、モビットもしくはアイフルで審査に落ちてしまって悩んでいる人はまずはアコムで借入をすることを検討しましょう。

ただ、審査通過率は月毎で変わり順位は変動するので、この表は大まかな順位と思っていて大丈夫です。

各社で最新の審査通過率の発表があった際はまた順位を入れ替えていきます。

なので、モビットかアイフルに通らなければそれ以外の大手消費者金融で借入を検討するようにしましょう。

1.プロミスは融資スピードが最短3分

プロミスは業界の中でも融資スピードが速く、24時間365日申し込みができます。

24時間365日いつでもお申込可能!

ただし、24時間365日受付なのはWebかアプリからの申し込みに限るのでそこは注意してください。

プロミスはそれ以外に振り込みキャッシングというものを活用して24 時間最短 10 秒程度で振込みが可能になっています。

消費者金融大手5社で融資スピードが最も速いのはプロミスなので、早めにお金を借りたいのであればプロミスで借り入れをするのがおすすめです。

| アコム | 最短20分 |

| アイフル | 最短18分 |

| プロミス | 最短3分 |

| レイク | 最短25分 |

| SMBCモビット | 最短15分 |

消費者金融大手5社の中でもプロミスが最も融資までのスピードが速いです。ただしweb申し込みのみになります。

どの会社も全て最短で30分以内に融資可能と謳っているので、どこも融資スピードは早めですが、もし融資が少しでも速い方がいいという人はプロミスに申し込みをしましょう。

2.クレジット機能があるのはアコムだけ

カードローンにショッピング機能が付帯した「ACマスターカード」と言うのがあります。プラスチックカードはもちろん、バーチャルカードでも利用することができるので、ネットで買い物もできます。

日本をはじめ、世界中のMastercardの加盟店で利用できるので、クレジットカードのように便利に使うことができます。

ACマスターカードは、キャッシング機能、ショッピング機能、どちらも備わっているので、急いでキャッシング機能を使ってお金を借りたい場合や、ショッピング機能で買い物をしたい場合にも対応可能です。

ちなみに、クレジットカードは以下のようなデザインで来ます。

マスターカードなので、利用できるところが豊富なのも嬉しいですね。

マスターカードは2024年11月に箕浦裕氏(69)が会長になったばかりです。マスターカードは今後ますます業務が拡大されていくことが期待できますね。

ですが、ACマスターカードを利用する際にも審査が必要になります。

3.レイクは無利息期間が最大180日と長い

レイクは初めて利用する人で、5万円までの借入であれば利息が180日間0円になります。

お借入れ額のうち、5万円分に対するお利息が180日間0円!

このように、消費者金融大手5社の中でも無利息期間が長いので金利も抑えたいという人にはレイクがおすすめです。

レイクはCMでお馴染みで聞いたことがあるという人も多いのではないでしょうか。

こんなに無利息期間が長くて、レイク側にメリットがあるのかな?なんて思う人もいるかもしれませんが、賃金業法では誇大広告の禁止が義務付けられています。

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

このような法律があるため、消費者金融も利率は正しく表記されています。

モビットとアイフルどっちに申し込もうか迷った時によくある質問に回答します。

アイフルもモビットもアルバイトのカードローン対象になります。

アイフルもモビットも専業主婦の借り入れはできません。

申込条件は、年齢満20歳~74歳の安定した定期収入のある方(当社基準を満たす方)です。

SMBCモビットです。

両者とも即日融資のカードローンですが、融資までの最短時間は7分の差でSMBCモビットの方が早いです。

ただし、審査時間は申し込み時間や審査状況によって変わるため、大きな差はありません。

| 審査通過率 非公表 |

審査通過率 33%(※1) |

アイフルでは年収別の審査通過率や顧客年収のデータは公表されていませんが、2023年4月1日〜9月30日の中期報告時より成約率が上がっていると明記されていました。

モビットは年収別の審査通過率や顧客年収のデータは公表されていませんので、不明となっています。

さらに金融庁の貸金業利用者に関する調査・研究によると、3年以内借入経験者は希望通りの借り入れ有無については以下のようになっています。

このように年収200万円以下だとしても、半数以上が全て希望通りの借り入れができたとあるので、年収200万円以下だとしても審査に通り可能性は十分にあるといえます。