アコムとアイフルの違いは?どっちがいいのか「審査通過率」「金利」などで徹底比較した結果!

アコムとアイフルは、金融庁の貸金業社登録一覧に登録された正規の貸金業者です。

与信審査、賃金業法、利息制限法などの法律を遵守しています。なので、消費者金融おすすめ5社の中でもアコムとアイフルは借り入れが初めての方でも安心して利用できます。

アコムもアイフルもキャッシングおすすめ会社の中でもBEST5に入る金融会社です。

実際に、アコムとアイフルを20の項目で比較してみました。

その結果、アコムは消費者金融が初めてで審査が不安な人におすすめです。アイフルは少しでも金利を低くしたい人におすすめです。

>>横にスクロールできます

アコムはこんな方におすすめ! |

アイフルはこんな方におすすめ! |

| ・審査の通りやすさで選びたい ・月々の返済額を抑えたい ・クレジットカード機能を利用したい |

・少しでも借入金利を低くしたい ・融資スピードを重視したい ・女性向けサービスを利用したい |

| アコム公式サイトはこちら | アイフル公式サイトはこちら |

アコムとアイフルの細かい違いについては、これから20の項目を比較して解説します。

「早く借りれる方を選びたい」「毎月の返済額が少ない方で申し込みたい」など自分のニーズに合う方を選んでみてくださいね。

アコムとアイフルの違いを20の項目で比較した結果!

>>横にスクロールできます

| 1.審査通過率 | 39.9%(※1) | 33%(※2) |

| 2.毎月最低返済額 | 1000円〜 | 4000円〜 |

| 3.返済方法 | インターネット アコムATM 提携ATM 振込 口座振替(自動引き落とし) アプリ |

インターネット返済 提携ATM 口座振替 お振込み スマホアプリ |

| 4.金利 | 3.0~18.0% | 3.0〜18.0%(3.0~9.5%)(※3) |

| 5.無利息期間 | 契約の翌日から 最大30日間金利0円 |

契約の翌日から 最大30日間金利0円 |

| 6.在籍確認電話 | 原則なし | 原則なし |

| 7.借入限度額 | 1〜800万円 | 1〜800万円 |

| 8.融資スピード | 最短18分 | 最短20分 |

| 9.女性向けサービス | 無し | SuLaLi(スラリ) |

| 10申込年齢 | 満20歳以上 | 満20歳以上69歳まで |

| 11.提携ATM数 | 49,839台(※4) | 101,366台(※5) |

| 12.カードレス | ◯ | ◯ |

| 13.WEB完結 | ◯ | ◯ |

| 14.郵送物回避 | ◯ | ◯ |

| 15.在籍確認電話 | 原則なし | 原則なし |

| 16.アプリ申込 | ◯ | ◯ |

| 17.顧客数 | 185万4千件(※6) | 171万2540件(※7) |

| 18.親会社 | 株式会社三菱UFJ フィナンシャルグループ |

アイフル株式会社 |

| 19.電話申込受付 | 24時間 | 9:00~18:00 |

| 20.スマホATM利用 | セブン銀行ATMのみ | セブン銀行ATM ローソン銀行ATM |

(※2)アイフル月次データ(2025年3月期 無担保新規成約率(2024年11月分)

(※3)ファーストプレミアムカードローンの場合

(※4)アコム2025年3月期 第2四半期決算

(※5)アイフル(2025年3月期 第1四半期決算データブック

(※6)アコム公式HP

(※7)アイフル株式会社半期報告書 ‐ 第48期(2024/04/01 ‐ 2025/03/31)

比較の結果、アコムは以下の3つの点でアイフルより優れていることが分かりました。

- アコムの方が審査通過率が6.9%高い

- 最低返済額が1,000円と低く、アイフル(4,000円)より負担が少ない

- クレジットカード機能が付いている

一方で、アイフルは以下の3つの点でアコムより優れています。

- 上限金利が9.5%低い(ファーストプレミアムカードローン)

- 融資スピードがアコムより2分早い

- 女性向けサービス「SuLaLi(スラリ)」がある

アコムとアイフルそれぞれが優れている特徴についてこれから3つづつ具体的に解説していきます。

アコムがアイフルより優れている3つの特徴

アイフルとアコムを比較した結果以下の部分が特にアイフルと異なっていました。

| 審査通過率 | クレジットカード機能 | 利用者数 | 電話受付時間 | 最低返済額 |

| 39.9(※1) | あり(※2) | 185万4千件(※3) | 24時間365日(※4) | 1000円〜(※5) |

(※2)アコムACマスターカード(クレジットカード)

(※3)アコム企業サイト

(※4)アコム

(※5)アコムで実際に借り入れした領収書

このようにアコムは審査通過率がアイフルに比べて高めです。また、発行したカードにはクレジット機能が付いているので、便利です。

アコムの利用者数もアイフルより多いため、利用している人の割合が高めといえます。

また、電話の受付時間も24時間365日(※)となっているため、土日や休日でも休みなく対応してくれるので、借りる側としては助かりますよね。

(※)18時以降に申し込みした場合は翌日受付 引用元:アコム

最低返済額は月1000円〜となっていて、アイフルは最低返済額が月4000円なので、それに比べると月の返済額は抑えられるといえます。

これからアイフルと比較した時のアコムのおすすめポイントを紹介していきます。

1.審査通過率が高いので審査が不安な人はアコム

以下は、アコムとアイフルの2022年〜2024年(最新)の審査通過率の比較表になります。

| 年度 | アコム 審査通過率 | アイフル 審査通過率 |

| 2022年 | 42.1% (※1) | 31.5% (※4) |

| 2023年 | 39.9% (※2) | 36.0% (※5) |

| 2024年(11月) | 39.9% (※3) | 33.0% (※6) |

このように、ここ数年は平均するとアコムがアイフルよりも審査通過率高めを維持しています。

そのため、初めてアコムに申し込むのであれば審査に通過しやすいのはアコムとなっています。

なので、もしも審査に通るかな?私でも借りれるかな?と心配な人はアコムで申し込みをしましょう。

ちなみに審査がない消費者金融というものは存在しません。お金を貸す側は返済能力の調査というものを実施しないといけないと賃金業法で決まっているからです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

なので、審査は必ず受ける必要があるため、もし審査に通過したいのであれば審査通過率が高いアコムで借入をしたほうが良いといえます。

一方アイフルはファーストプレミアムカードローンであればアコムよりも低金利のカードローンです。ただし諸条件あるので、金利に関しては後述していきます。

アイフルもアコムでも賃金業法に基づいて上限金利が決まっていて、上限金利を超える金利帯での貸付は利息制限法という法律に反するため、行政処分の対象ともなります。

2.アコムはクレジットカード機能が付いている

アコムではカードを発行すると 「ACマスターカード」というクレジットカード機能のついたカードを発行することができます。

このACマスターカードは年会費が無料であり、毎月の利用金額に対して0.25%が自動的にキャッシュバックされるのもアコムでカードローンを組むメリットです。

アイフルにはクレジット機能が付いているカードはありません。

そのため、アコムでカードローンの申し込みをした方がクレジット機能も使えて利便性が高いといえます。

ちなみに、クレジットカードは以下のようなデザインで来ます

マスターカードなので、利用できるところが豊富なのも嬉しいですね。

3.アコムは最低返済額が1000円のため負担が減る

以下がアコムの月の返済額の表になります。

| 金利/返済額 | 毎月返済額 | ||||

| 1万円 | 5万円 | 10万円 | 30万円 | 50万円 | |

| 貸付利率18% 返済回数46回 |

月々1000円〜 | 月々2500円〜 | 月々3025円〜 | 月々9075円〜 | 月々15,125円〜 |

※貸付利率18%で返済回数46回(シュミレーションの上限)の場合

参照元:アコム ご返済シミュレーション(借入金額・利息計算)

上記がアコムの返済シュミレーションでシュミレーションで出した毎月の返済額になります。

アイフルは、1万円借りるとしても月4000円が最低返済額なので、アコムの方が借入者への負担なく返済ができるといえます。

ちなみに、シュミレーションは10万円からしかできないため、10万円以下の借入をしたい時はアコムのフリーコール(0120-07-1000)に電話して返済額を確認をすると良いでしょう。

なお、上記の表の1万円の最低返済額は実際にアコムで1万円を借りてみた際に最低返済額が1000円と明記されていました。

以下がその画像です。個人情報は黒塗りしています。赤線の下に1000円と記載があります。

このように、アコムは最低返済額が1000円からになるので、月々の返済を少しでも抑えたい方はアコムで借り入れをした方が良いです。

ただしこの金額は目安なので、借入金額によっては前後することがあります。

アコムの良い口コミは大手の安心感と丁寧な対応

デイリーキャッシング利用中で過去にアコムを使った68人からアコムの良い口コミと悪い口コミの傾向は以下のようになりました。

アコムの良い口コミ

また担当者の方が親切で、大手ならではの安心感を感じられたので、利用してよかったと思いました。

返済もお客様ファーストで、無理な長期プランを勧められることなく、自分の思っていた当初の返済ペースで無事完済できました。

もし必要になったらまたアコムで借入をしようと思います。

このように、アコムの良い口コミは「審査のスムーズさや利便性の高さ、対応の丁寧さに関するものが多い」と言う傾向にありました。

アコムの悪い口コミ

返済は改善の余地があると感じました。ATMでは端数の返済ができないのが不便だなあと思いました。端数は支払わなくても利息がかからないのですが、借りた以上は1円でも早く返済したいと思う方もいるかもしれません。

対面なしでスムーズに審査が進み、無事に借り入れできてよかったです。期限内に返済すれば無利息で利用できるのも助かりました。ただ、思ったより借り入れ限度額が低く、もう少し借りられたら…と感じる方もいるかもしれません。しかし、返済のことを考えると、適切な範囲で設定されているのは安心材料の一つだと思います

このようにアコムの悪い口コミは「返済時の不便さや金利の高さに関するものが多い」という傾向にありました。

ただし、アコムはインターネットで返済可能で、会員ページからであれば端数を含めて24時間365日返済が可能なので、そちらから返済をすれば問題なく返済することができます。

アコムでは上限金利が18%となっていますが、これは利息制限法で定められている上限金利よりも低く設定されていますが、金利が高いと感じる人もいると思います。

初めての借入であれば無利息期間も30日間あるので、そちらを活用して早めの返済を目指しましょう。

アイフルがアコムより優れている3つの特徴

アイフルとアコムを比較して以下の部分が特にアコムと異なっていた点です。

| 提携ATM数 | 親会社 | 女性専用ローン | 融資スピード |

| 101,366台(※1) | アイフル株式会社(※2) | 有(※3) | 最短18分(※4) |

このように、特に提携ATM数はアコムに比べて非常に多いので、すぐに借入をしたいときはアイフルの方が利便性が高いといえます。

また、アイフルは大手消費者金融で唯一銀行の傘下ではなく独立した会社になっています。

さらにアイフルでは女性専用のローンがあり、女性の方は安心して借り入れができます。

融資スピードはアコムと2分の差ではありますが、少しでも早く借りたい人はアイフルで借入をするのがおすすめです。

1.提携ATM数が多いので利便性を求めている人はアイフル

以下がアコムとアイフルの提携ATMの台数の差です。

| アコム | アイフル |

| 49,839台(※1) | 101,366台(※2) |

このようにアコムとアイフルでは、2倍以上アイフルの方が提携ATMの数が多いです。以下がアイフルの提携ATMの一覧になります。

借入と返済が可能な提携先は以下です。

- セブン銀行

- ローソン銀行

- イオン銀行

- 三菱UFJ銀行

- 西日本シティ銀行

- コンビニATM Enet

- 十八親和銀行

- ゆうちょ銀行

借入可能な提携先は以下の2つです。

- 福岡銀行

- 熊本銀行

上記に掲載している銀行はどれも全国銀行協会に登録されている銀行なので安心して利用することができます。

アイフルであればアプリでの借り入れがセブンイレブンとローソンの2カ所でできるためアコムよりも選択肢が増えるので、近くにローソンしかない、セブンしかないという人でもアイフルであればスムーズに借り入れができます。

2.女性専用カードローンがあるのはアイフル

アイフルでは女性専用カードローンSuLaLiという商品があります。

アコムには女性専用のカードローンはないため、初めての借り入れで不安がある女性の人はアイフルでの借り入れを検討しましょう。

また、SuLaLiは女性向けの限定カードとしてカードのデザインを選ぶことができます。

女性のための限定デザインカード

上記2種類のカードから選ぶことができます。

また、女性専用ダイヤルもあるので、事前に相談などしたい方は女性オペレーターが窓口になっている専用ダイヤルにかけましょう。

0120-201-884

受付時間:9:00~18:00

借り入れするなら少しでも不安がない方がいいですよね。

3.わずかにアイフルの方が融資スピードがはやい

アコムは最短20分で融資、アイフルは最短18分で融資となっています。

このように、融資スピードの差はたった2分なので、僅差ではありますが、アイフルの方がわずかに早いです。

なので、少しでも早く借り入れをしたいと思うのであればアイフルで借り入れをしましょう。

もし急ぎで融資を希望していて審査を急いでほしい場合はアイフルに電話で相談をしましょう。審査時間内であれば優先的に審査をしてくれる可能性があります。

審査の順番を早めるためには、消費者金融側からの本人確認連絡にすぐに対応することが重要と明記があったので、アイフルから電話があった時はすぐ出られるように準備しておきましょう。

アイフルの良い口コミは審査の速さと迅速丁寧な対応

デイリーキャッシング利用中で過去にアコムを使った53人からアイフルの良い口コミと悪い口コミの傾向は以下のようになりました。

アイフルの良い口コミ

申し込みから借り入れまでスムーズで、返済方法も手軽。アプリもあるので、使いやすくて便利でした。審査も思ったより早く、すぐに借り入れできたので助かりました。コンビニATMでの借り入れや返済ができるのも便利なポイントです。

このように、アイフルの良い口コミは審査の速さや迅速丁寧な対応に満足する傾向にありました。

アイフルの悪い口コミ

このようにアイフルの悪い口コミは「増額審査の対応の遅さや金利の高さによる返済の負担感」に関するものが多い傾向にありました。

アイフルは消費者金融なので金利が高く感じるのは仕方ないですが、実際にどれくらいの利息がかかるのか分かりづらいと感じる方も多かったです。

「思ったより負担が大きかった…」とならないためにも、契約後に金利や限度額をしっかり確認し、返済シミュレーションを活用しましょう。

返済シュミレーションをしておくことで、具体的な返済計画を立てることができるので、安心して利用できます。

アコムとアイフルを8つの項目で詳細を比較!

- アコムとアイフルの「審査通過率」で比較した結果、アコムがおすすめ

- アコムとアイフルの「金利」で比較した結果、アイフルがおすすめ

- アコムとアイフルの「返済のしやすさ」で比較した結果、アコムがおすすめ

- アコムとアイフルの「無利息期間」で比較した結果、アコムがおすすめ

- アコムとアイフルの「在籍確認電話」で比較した結果、アイフルがおすすめ

- アコムとアイフルの「借入限度額」で比較した結果、同じでした

- アコムとアイフルの「融資スピード」で比較した結果、僅差でアイフルがおすすめ

- アコムとアイフルの「女性向けサービス」で比較した結果、アイフルがおすすめ

1.アコムとアイフルの「審査通過率」で比較した結果、アコムがおすすめ

| 審査通過率 39.9%(※1) |

審査通過率 33%(※2) |

最新のアコムとアイフルを「審査通過率」で比較すると、アコムの方がやや高い数値となっています。審査通過率とは、申込人数に対して実際に審査を通過している人の割合の事です。

ちなみに2024年の2月、3月だと以下のような審査通過率となっています。

| 2024年2月 | 2024年3月 | |

| アイフル | 36.1% | 36.0% |

| アコム | 40.6% | 39.5% |

このように、月ごとで比較しても審査通過率はアコムの方が高いため、過去の実績から見てもより借りやすいのは「アコム」といえます。審査通過率は月ごとに異なってはきますが、2022年から現在まで常にアコムの方がアイフルよりも審査通過率が高いです。

なので、初めてお金を借りる上で審査に不安がある人はアコムで借入をしましょう。

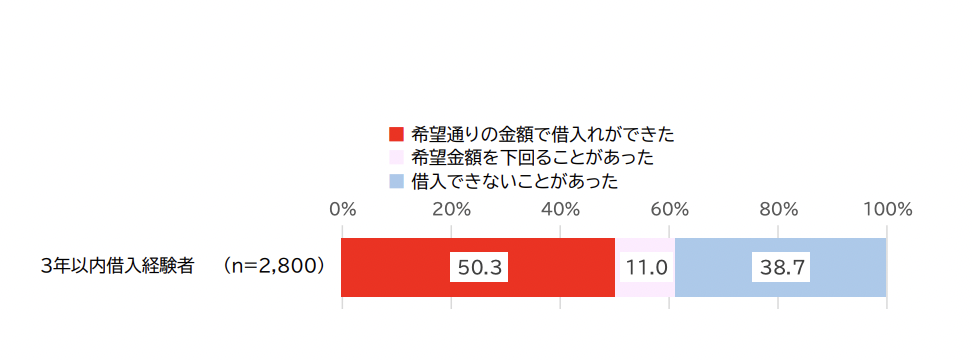

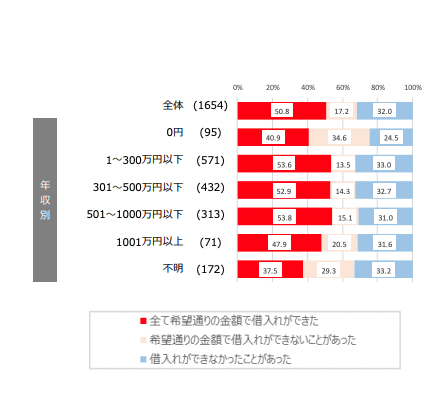

そもそも消費者金融で3年以内に借入に成功している人の割合はどのくらいかというと、下記のようになっています。

半数以上の人が希望通りの金額で借りいれができたとなっているので、割と希望が通りやすいことがわかります。

職業別だと、以下のようになりますのでご参照ください。

| 職業 | 小計 | 3年以内借入経験者 |

| 全体 | 4025人 | 1654人 |

| 会社員 | 1511人 | 846人 |

| 経営者・役員 | 82人 | 41人 |

| 個人事業主 | 256人 | 120人 |

| 公務員(教職員含む) | 119人 | 58人 |

| 専門職(個人事業主は除く) | 61人 | 19人 |

| 農林漁業 | 20人 | 12人 |

| 派遣・契約社員 | 187人 | 90人 |

| パート・アルバイト・フリーター | 481人 | 190人 |

| 専業主婦/主夫 | 456人 | 60人 |

| 無職 | 699人 | 146人 |

| 学生 | 116人 | 60人 |

| その他 | 36人 | 13人 |

もし職業に不安があって審査に通るか心配がある人でも、全く審査に通らないというわけではありませんので、安心してください。

アコムとアイフルの申し込みの条件は以下の通りです。

このようにアコムもアイフルも、「安定した収入」「定期的な収入」があるということに重きを置いているので、収入がない人の申し込みはできません。

それ以外の収入がある人であれば申し込みができるので、安心してください。

2.アコムとアイフルの「金利」で比較した結果、アイフルがおすすめ

| アコム |

アイフル |

| 金利 3.0~18.0% |

金利 3.0〜18.0% (3.0~9.5%)(※1) |

引用元:アイフル

アコムとアイフルを「金利」で比較すると、通常カードローンの場合は同じでした。

アコムもアイフルも出資法の上限金利29.2%から平成22年6月18日に金利が引き下げられて以来、利息制限法の水準を上限金利としています。

この上限金利を無視してしまうと、業務停止命令や業務改善命令によって業務が停止してしまうので、金利は20%を超えることはありません。

これを超える金利を要求している場合は違法な貸金業者である可能性が極めて高いと言えます。

もしも、そのような消費者金融を見つけた場合は、金融庁のWEBサイトから情報を確認してみてください。

引用元:金融庁違法な金融業者に関する情報について

アコムもアイフルも、賃金業法をはじめ、金融庁などの賃金業社に対する指針など細かいルールを守って会社運営をしているので、お金を借りる側が不利益を被らないように徹底的にルールを遵守しています。

初めてお金を借りるとなると「金利がぐんぐん上がっていくんじゃないか」と不安感に襲われる人も多いですが、そんなことは一切ないので安心してください。

また、アイフルではアコムよりも断然金利が安い「ファーストプレミアムカードローン」という商品もあります。

ファーストプレミアムカードローンの特徴

・金利は年3.0~9.5%

・借入限度額は100万円~800万円

・対象者は満23歳~59歳でアイフルを初めて利用される方

ただ、借入限度額が100万円からになっているので、現状300万円以上の年収がある人しか借入ができません。

もし借りるお金が数万円であれば通常のおすすめカードローンです。

また、お金を借りるのであれば知っておかなければならないものの一つに「総量規制」という法律があります。

Q.総量規制とは何ですか?

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

このように、年収の3分の1を超える場合は、新たな借入れはできなくなるという法律があります。

ちなみに、この総量規制全ての貸金業者からの借入れの合計が、年収の3分の1以内であることが必要です。

このように、年収の3分の1を超えている場合は新たな借入れはできなくなるので、気をつけてください。

なぜ借り入れ残高を消費者金融が把握できるかというと、JICC(日本信用情報機構)やCICといった信用機関にこれまでの記録を照会することができるからです。

なので、借り入れ履歴や返済の記録なども全て把握されてしまうので、嘘をついてもバレてしまいます。申し込みの時は全て正直にいうようにしましょう。

ちなみに総量規制対象外になる契約もあります。それが以下の商品です。

②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

③高額療養費の貸付け④有価証券を担保とする貸付け

⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥売却予定不動産の売却代金により返済される貸付けなど引用元:日本賃金業協会(総量規制の「除外貸付け」に分類される契約)

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件

など

引用元:日本賃金業協会(総量規制の「例外貸付け」に分類される契約)

3.アコムとアイフルの「返済のしやすさ」で比較した結果、アコムがおすすめ

| アコム |

アイフル |

| 返済方法 インターネット 口座振替(自動引き落とし) 振込 スマホアプリ アコムATM 提携ATM |

返済方法 インターネット返済 口座振替 お振込み スマホアプリ 提携ATM |

| 返済日 「35日ごと」か「毎月指定日」 |

返済日 「35日ごと」か「毎月指定日」 |

| 最高返済回数(貸付利率18%の場合) 46回(シュミレーション状の限界値) |

最高返済回数(貸付利率18%の場合) 14回(シュミレーション状の限界値) |

| 月々の最低返済額(目安※1) 1万円の場合:1000円〜 5万円の場合:2500円~ 10万円の場合:3025円~ 30万円の場合:9075円~ 50万円の場合:15,125円~ |

月々の最低返済額(目安※2) 1万円の場合:4000円〜 5万円の場合:4000円~ 10万円の場合:8000円~ 30万円の場合:24,000円~ 50万円の場合:40,000円~ |

※2貸付利率18%で返済回数14回の場合

アコム返済方法

アイフル返済方法

アコム返済日

アイフル返済日

アコム返済シュミレーション

アイフル返済シュミレーション

このようにアコムもアイフルも返済方法は「ネット」「口座振替」「振込」「各ATM」「アプリ」からできます。

アコムは自社ATMもあるので、そこから返済も可能です。アコムのATMは全国に571件設置されています。

アコムもアイフルも「35日ごと」か「毎月指定日」で返済日が指定できます。

最低返済額はアコムが1000円から、アイフルが4000円からとなっているため、月々の返済額を抑えたい人はアコムで借り入れをしましょう。

以下がアコムの返済方法の詳しい表になります。

| 返済方法 | 24時間対応 | 土日祝日可 | 手数料無料 |

| インターネット | ○ | ○ | ○ |

| アコムATM | ○ | ○ | ○ |

| 提携ATM | ○ | ○ | 10,000円以下:110円 10,001円以上:220円 |

| 振込 | × | × | 金融機関で異なる |

| 口座振替(自動引き落とし) | × | × | ◯ |

| アプリ | ○ | ◯ | × |

このようにアコムでは、ネットとアコムATMであれば「24時間対応」「土日祝日可」「手数料無料」という結果になりました。

それ以外は手数料がかかってしまったり、24時間対応をしていないなど利便性に欠けるので、返済方法を選ぶならネットかアコムATMを選びましょう。

アイフルの返済方法の詳しい表は以下の通りです。

| 返済方法 | 24時間対応 | 土日祝日可 | 手数料無料 |

| インターネット | ○ | ○ | ○ |

| 提携ATM | × | ○ | × 10,000円以下:110円 10,001円以上:220円 |

| 振込 | ◯ | ◯ | × (金融機関で異なる) |

| 口座振替(自動引き落とし) | × | × | ◯ |

| アプリ | ◯ | ◯ | × |

このようにアイフルでは、インターネット返済であれば「24時間対応」「土日祝日可」「手数料無料」という結果になりました。

それ以外は手数料がかかってしまったり、24時間対応をしていないなど利便性に欠けるので、返済方法を選ぶならインターネットでの返済が最もおすすめです。

上記からアコムはインターネットとアコムATMでの返済であれば「24時間対応」「土日祝日可」「手数料無料」となっているので、アイフルに比べて選択肢が一つ増えるという点で、アコムの方が返済のしやすいといえます。

また、月々の最低返済額はアイフルが4000円、アコムが1000円となったので、月々の返済額を抑えたいを抑えたい人はアコムで借入した方が3000円ほど安くなります。

また、以下が返済額の目安になります。

| 最高返済回数(貸付利率18%の場合) 46回(シュミレーション状の限界値) |

最高返済回数(貸付利率18%の場合) 14回(シュミレーション状の限界値) |

| 月々の最低返済額(目安※1) 1万円の場合:1000円〜 5万円の場合:2500円~ 10万円の場合:3025円~ 30万円の場合:9075円~ 50万円の場合:15,125円~ |

月々の最低返済額(目安※2) 1万円の場合:4000円〜 5万円の場合:4000円~ 10万円の場合:8000円~ 30万円の場合:24,000円~ 50万円の場合:40,000円~ |

上記の表では最高返済回数というのを掲載していますが、これはシュミレーション状の限界値で計算しています。

そのため、表はあくまで一例となるので、返済額は借入金額によって変化するので、ご自身がお借り入れしたい金額でシュミレーションを行うことをおすすめします。

なお、アコムでは5万円を借入する際のシュミレーションがなかったため、アコムコールセンターに直接電話で確認をしました。

また、実際に1万円をアコムで借り入れした際に最低返済額は1000円と記載がありました。

このように、アコムでは最低返済額は1000円からとなり、アイフルの最低返済額は4000円となったため、総合的に返済のしやすさを考えるとアコムの方が返済がしやすいといえます。

4.アコムとアイフルの「無利息期間」で比較した結果、アコムがおすすめ

| アコム |

アイフル |

| 無利息期間 契約の翌日から 最大30日間金利0円 |

無利息期間 契約の翌日から 最大30日間金利0円 |

| 適用条件 初めてのご利用 |

適用条件 ▶︎初めてのご利用 ▶︎無担保キャッシング ローン(※1)の契約 |

(※1)対象商品:キャッシングローン、SuLaLi、ファーストプレミアムカードローン

アコムとアイフルを「無利息期間」で比較すると、アコムもアイフルも「ご契約の翌日」から30日間は金利0円で借入ができると記載があるため適用される期間に差はありません。

30日以内に追加借入いただいたご利用分も対象となります。

このように、どちらも期間は同じですが適用条件にはやや違いがあります。

下記のアコムとアイフルのローン商品の違いを図にする

アコムでは全てのローン商品が無利息サービスの対象となるのに対し、アイフルではおまとめローン・借り換えのカードローン・事業者向けのカードローン等は対象外となっています。

無担保キャッシングローン※をご利用される方

対象商品:キャッシングローン、SuLaLi、ファーストプレミアムカードローン

※その他の商品は対象外となります。

このように借り換え(おまとめ)や事業者向けのローンで無利息カードローンのサービスを利用するなら、「アコム」がおすすめです。

ただ初めて借入をされる方で、事業者向けローンなどを検討していないのであればアコムもアイフルも無利息期間は変わらないので、別の部分で比較して検討して借り入れをする方が良いでしょう。

5.アコムとアイフルの「在籍確認電話」で比較した結果、アイフルがおすすめ

| アコム |

アイフル |

| 在籍確認電話 原則なし |

在籍確認電話 原則なし |

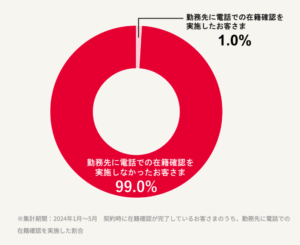

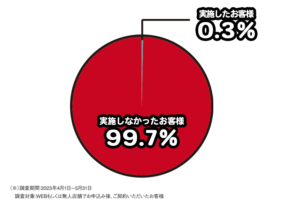

| 在籍確認電話の実施率 1.0%(※1) |

在籍確認電話の実施率 0.3%(※2) |

| 在籍確認方法 提出書類 |

在籍確認方法 提出書類 |

アコムとアイフルを「在籍確認電話」の観点で比較すると、どちらも原則実施されません。

このように、両社も在籍確認は原則提出書類にて行われるので、職場に電話がかかってくる確率は限りなく低いです。

ただ、在籍確認なしにすることはできません。

在籍確認は賃金業法の返済能力調査で義務付けられているので、在籍確認をなしにすることはできません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

ただし在籍確認のやり方には現状決まりはありません。

このように、必ずしも会社への在籍確認の電話連絡が必要になるわけではなく、書類などで代替することができるというわけです。

アコムとアイフルを比較したときに、電話による在籍確認を実施した率が高いのは「アコム」の方でした。

約99%のお客さまは、電話以外の方法で在籍確認を完了しています。

ご契約に至ったお客様の中の0.3%のお客様にしか実施していないことがわかります。

このように、アコムの在籍確認の実施率は「1.0」%でアイフルの在籍確認の実施率は「0.3」%であることがわかります。

そのため、いずれもわずかな差ではありますが、絶対に電話での在籍確認を実施されたくないバレないカードローンを選ぶ場合は、「アイフル」を選びましょう。

6.アコムとアイフルの「借入限度額」で比較した結果、同じでした

| アコム |

アイフル |

| 借入限度額 1~800万円 |

借入限度額 1~800万円 |

アコムとアイフルを「借入限度額」で比較すると、両社共に1~800万円となっており、その範囲に差はありません。

賃金業法が施行される平成18年以前は総量規制などもなく消費者金融からはいくらでも借入できた時代がありました。

このように多重債務者が増えたことで、賃金業法という法律が制定されました。

賃金業法が制定されてからは、総量規制によって年収の3分の1以上の借入ができなくなるなど、多重債務に苦しまないよう安全に借入ができるようになりました。

上記のように、多重債務が原因で自殺していた人も大幅に減ったことで、賃金業法が制定されたことで救われた人も多いと言えます。

アコムもアイフルも金融庁の賃金業社に登録されていいるためきちんとした会社です。そのため、実際の借入限度額は個人の年収や、返済能力をみて審査によって決まります。

強引な貸付や無理な金利を提示することは等は両社とも絶対にありませんので、安心してくださいね。

7.アコムとアイフルの「融資スピード」で比較した結果、僅差でアイフルがおすすめ

| アコム |

アイフル |

| 融資スピード 最短20分 |

融資スピード 最短18分 |

| 審査スピード 【簡易審査】3秒 【本審査】最短20分 |

審査スピード 【仮審査】1秒診断 【本審査】最短18分 |

アコムとアイフルを「融資スピード」で比較すると、最短時間はアイフルの方がやや早くなっています。その差はたった2分なので、あまり差はありませんが、お急ぎの場合には「アイフル」の方がおすすめです。

日本で賃金業社による融資が始まってからは実は長い歴史があります。

融資のスピードなどで他社との差をつけて申込者になるべく早く融資をしようとサービスを展開しているのが消費者金融なのです。

銀行と消費者金融では歴史や対応となる法律も異なっているため、融資スピードが違うのも当たり前な話ではありますよね。

ちなみに、銀行系カードローンなどでは2018年1月から警察庁のデータベースへの照会をして審査に時間をかけるようになったため即日融資ができなくなりました。

なので、銀行系のカードローンは融資まで時間がかかります。

その点消費者金融は融資スピードが早く、数十分で融資されることもあるので、急ぎで借りたい場合は消費者金融で借入した方が良いといえます。

ただし、審査状況によっては最短時間での融資が叶わない可能性がある点には留意が必要です。

このように消費者金融では審査が早いのが特徴ですが、申し込み時間などによっては混雑があったりするので、審査に時間がかかることもあります。

ただ、アイフルでは即日カードが受け取れて使えたという口コミもありました。

初めての借入でも即日でカードが使えるのは助かりますよね。

8.アコムとアイフルの「女性向けサービス」で比較した結果、アイフルがおすすめ

| アコム |

アイフル |

| 女性向けサービス 無し |

女性向けサービス SuLaLi(スラリ) |

| 女性専用ダイヤル ない |

女性専用ダイヤル あり |

アコムとアイフルを「女性向けサービス」で比較すると、アイフルの方が充実しています。

アコムには女性専用の商品も専用ダイヤルもありません。

アコムの各種問い合わせ窓口には女性専用ダイヤルがありませんでした。

一方で、アイフルの方は女性向けのサービスが豊富です。

0120-201-884

受付時間:9:00〜18:00

さらにアイフルでは女性向けのカードローン「SuLaLi(スラリ)」があります。

SuLaLi(スラリ)の紹介画像

・対象は満20歳以上69歳以下の女性

・限定デザインカードを2種類から選べる

・金利は18.0%(実質年率)

・借入限度額は1万円~10万円

・初めての方は最大30日間利息0円

・お申込から契約までWEB完結

※画像出典元:アイフル

また、アコムは述べ250万人以上の女性利用者がいて、アイフルでは申込者の3割が女性となっています。

この内容での比較は難しいですが、アコムもアイフルもどちらも女性の利用客は少なくないということですね。

女性専用ダイヤルや女性専用ローンが充実している点からアイフルの方が女性向けのサービスが充実しているので、女性の方で初めて借り入れで不安があるのであればアイフルで借り入れをするのがおすすめです。

アコムとアイフルは土日の融資にも対応している?

アコムもアイフルも土日の即日融資に対応しています。

このように、アコムもアイフルも土日の審査に対応してくれています。土日に即日でお金を借りる必要がある場合もありますよね。

アコムもアイフルも土日も申し込みに対応してくれるので、借入者としては嬉しいですよね。

ただし、土日でも審査は必ず行われます。

審査は賃金業法の返済能力調査で義務付けられているので、省略することができません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

このように、審査は実施されるので、土日に急に借り入れが必要になるかもしれないと思う人はアコムの本人確認書類やアイフルの本人確認書類を参考んして事前に準備しておくことをおすすめします。

また、アコムは電話での受付時間は24時間365日となっていますが、18時を過ぎて申し込みをすると翌営業日の回答となってしまうのでできるだけ早い時間に申し込むか、webから申し込みをしましょう。(参照:アコム公式サイト)

アイフルは審査受付時間が毎日9:00~21:00となっているため、21時を過ぎて申し込みをすると翌営業日の回答となってしまうので、審査の回答がすぐに欲しい人は早い時間に申し込みをしましょう。

アコムであれば土日の夜間でもWEB申し込みであれば審査に対応してくれるので、午前中など早い時間に申し込めない場合はアコムで借り入れをしましょう。

初めてお金を借りるなら申し込みは1社にしておきましょう

初めての借入であればアコムかアイフルどちらか一社に申し込むようにしましょう。

複数のカードローンに同時に申し込みをすることは可能ですが、短期間に複数のカードローンに申し込みをすると審査に影響が出る可能性があります。

また、同時に複数の金融機関のローンに申込むと「多重申込」と見なされてしまって、審査に通りにくくなる場合もあると記載がありました。

そのため、複数社への申し込み自体は可能ですが、審査への影響を考えると申し込みは1社に抑えた方が良いでしょう。

さらに短期間に複数社へ借入の申込をしたことで審査に通りにくい状態は「申し込みブラック」と言われることもあります。

このように短期間で複数社に申し込むメリットはないので、申し込みは1社にしておきましょう。

もしも、アコムかアイフルに申し込みをして審査に落ちてしまった場合は、6ヶ月以上期間を空けてから再申し込みをすることをおすすめします。

消費者金融への申込をした履歴は、JICCやcicに信用情報として登録されます。

JICCでは、カードローンにお申し込みをした情報の登録期間は、「照会日から6ヵ月以内」となっているため、それを超えてから再度申し込みをした方が、履歴が残っていない分、新規申し込みのような形で申し込みをすることができます。

また、銀行系のカードローンなどで借入した場合は、全国銀行個人信用情報センター(KSC)というところに情報が登録されます。

銀行系カードローンは総量規制の対象外となっていますが、総量規制に準じた対応を実施しております。

このように消費者金融同様に銀行でも複数社に申し込みをした場合は、その状況に応じて慎重に審査を行います。

なので、消費者金融も銀行も申し込みをするのであればまずは1社に申し込むように心がけましょう。

お金を早く借りたい!と思うとどちらも申し込んでおいた方が審査に通過しやすそうな気がすると思いますが、それは逆です。

さらに一度借りると気持ちが軽くなって、たくさんの借入を気軽にしようとしてしまいますよね。

そうなると、自分で自分の首を絞めることになって、多重債務者ということにもなりかねません。なので、まずは返せる額だけを借り入れるという意味でも申し込みは一社に押さえておくのが賢明です。

お金をさらに借りたい場合は、アコムやアイフルで増額申請というものができます。

このようにお金がさらに必要になった場合は各社で増額の申請ができます。

ただしここでも、増額の審査は実施されます。

増額の審査結果はアコムだと、原則当日中に回答、アイフルでは2営業日以内には限度額の見直しが完了となっています。

このように増額の審査に関してはアコムの方が審査結果が出るのが早いです。今後増額を考えている人は、アコムで申し込みをしておきましょう。

アコムとアイフルの審査に落ちた場合は他の消費者金融を検討してみよう

下記の表は大手消費者金融5社の最新審査通過率の比較表になります。

| 1位:アコム(※1) | 39.9% |

| 2位:プロミス(※2) | 36.1% |

| 3位:アイフル(※3) | 33.0% |

| 4位:レイク(※4) | 19.0%(四半期分の件数を%に直して平均で計算) |

| 5位:SMBCモビット | 非公表 |

(※1)アコムマンスリーレポート(2025年3月期下記 新規貸付率(2024年11月分)

(※2)SMBCコンシューマーファイナンス月次営業指標(2024年3月期9月分)

(※3)アイフル月次データ(2025年3月期 無担保新規成約率(2024年11月分)

(※4)SBI新生銀行グループ(2024年度中間決算3月期四半期の合計で計算)

(※5)SMBCコンシューマーファイナンス月次営業指標(2024年3月期9月分記載なし)

このように各社で発表している最新の審査通過率によると、現状プロミスはアコムの次に審査通過率が高いため、アコムもしくはアイフルで審査に落ちてしまって悩んでいる人はまずはプロミスで借入をすることを検討しましょう。

ただ、当たり前ですが審査通過率は月毎で変わり順位は変動するので、この表は大まかな順位と思っていて大丈夫です。

各社で最新の審査通過率の発表があった際はまた順位を入れ替えていきます。

なので、アコムかアイフルに通らなければそれ以外の大手消費者金融で借入を検討するようにしましょう。

なお、現在では大手消費者金融は上記の5社でしたが、以前は「武富士」という業界最大大手の消費者金融がありました。

ただ武富士が経営破綻してからはアコム・アイフル・レイク・プロミス・SMBCモビットが現在大手消費者金融5社となっています。

武富士は改正貸金業法の施行により、顧客が過去に払いすぎた利息(過払い金)の返還請求によって事業者の経営環境が一時厳しくなったため、経営破綻したと言われています。引用元:(日経新聞消費者金融のレポート)

このようなことから、アコム・アイフル・レイク・プロミス・SMBCモビットも日々顧客が困らないよう企業努力をしてくれています。

1.プロミスは融資スピードが最短3分

プロミスは業界の中でも融資スピードが速く、24時間365日申し込みができます。

24時間365日いつでもお申込可能!

ただし、24時間365日受付なのはWebかアプリからの申し込みに限るのでそこは注意してください。

プロミスはそれ以外に振り込みキャッシングというものを活用して24 時間最短 10 秒程度で振込みが可能になっています。

さらに、原則24時間365日土日祝・夜間を問わず振込手数料0円で利用できるので、借入を急いでいる人や手数料もかかるのが嫌な人はこのサービスを利用してみましょう。

ただし対応する金融機関によって振り込み時間が異なるのと、メンテナンス時間があるので、その時間帯に申し込むのはやめておきましょう。

ちなみに上記の申し込みはインターネット振込のみの対応になるので、間違えないようにしましょう。

消費者金融大手5社で融資スピードが最も速いのはプロミスなので、早めにお金を借りたのであればプロミスで借り入れをするのがおすすめです。

| アコム | アイフル | プロミス | レイク | SMBCモビット |

| 最短20分 | 最短18分 | 最短3分 | 最短25分 | 最短15分※ |

このように、消費者金融大手5社の中でもプロミスが最も融資までのスピードが速いです。ただしweb申し込みのみになります。

どの会社も全て最短で30分以内に融資可能と謳っているので、どこも融資スピードは早めですが、もし融資が少しでも速い方がいいという人はプロミスに申し込みをしましょう。

ただし、プロミスでも審査はあります。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

上記の法律があるため、申込者に関する情報を集めて、調査(審査)を行わなければ貸付をすることはできません。

これは、我々申込者が無理なくお金を借入できるために大事なことです。

以前はいくらでも借り入れができましたが、それに伴うデメリットもあったため、現在は賃金業法が制定されています。

また、賃金業社(アコムやアイフルなど)に対して監督が強化されているので、私たちは安心して借り入れができます。引用元:貸金業法等の改正について

2.レイクは無利息期間が最大180日と長い

レイクは初めて利用する人で、5万円までの借入であれば利息が180日間0円になります。

お借入れ額のうち、5万円分に対するお利息が180日間0円!

このように、消費者金融大手5社の中でも無利息期間が長いので金利も抑えたいという人にはレイクがおすすめです。

レイクはCMでお馴染みで聞いたことがあるという人も多いのではないでしょうか。

こんなに無利息期間が長くて、レイク側にメリットがあるのかな?なんて思う人もいるかもしれませんが、賃金業法では誇大広告の禁止が義務付けられています。

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

このような法律があるため、消費者金融も利率は正しく表記されています。

大手消費者金融5社は金融庁の賃金業社に登録されているので、この賃金業法に従って運営しています。引用元:貸金業者登録一覧-金融庁

なので、安心して借り入れもできますし、もちろん広告などの言葉に嘘はありませんので、不安にならないで大丈夫です。

3.SMBCモビットは簡易審査が10秒で完了する

【PR】

SMBCモビットは申し込みから簡易審査完了までの時間がわずか10秒です。

また、SMBCモビットは唯一審査通過率が公表されていません。引用元:SMBCモビット

このようにSMBCモビットは大手消費者金融5社では唯一審査通過率が非公表となっています。

以下が大手消費者金融5社の審査時間を比較した表です。

| 大手消費者金融 | 審査時間 |

| アコム | 最短20分 |

| アイフル | 融資までは最短18分以内 審査回答時間が9:00-21-00 |

| プロミス | 最短3分 |

| レイク | 最短25分 |

| SMBCモビット | 最短15分※1 |

上記のような結果になりました。アコムとレイクは20分超えですが、それ以外は20分を切っていて早いので借りて側としては嬉しいですね。

さらにSMBCモビットはHDI格付けベンチマークで三つ星を獲得していて評価されている消費者金融になります。

特にコールセンターはクオリティの高い対応をしてくれるようなので安心して利用することができそうですね。

上記をまとめると、アコムとアイフルの審査に落ちてしまった場合は、審査率の高い順番で「プロミス」「レイク」「SMBCモビット」への申込みを検討しましょう。

アイフルとアコムどっちに申し込もうか迷った時によくある質問に回答します。

両者とも即日融資のカードローンですが、融資までの最短時間は2分の差でアイフルの方が早いです。ただし、審査時間は申し込み時間や審査状況によって変わるため、大きな差はありません。

| 審査通過率 39.9%(※1) |

審査通過率 33%(※2) |

| 200万円以下 | 25.1% |

| 200万円超500万円以下 | 62.6% |

| 500万円超700万円以下 | 8.3% |

| 700万円超1,000万円以下 | 3.0% |

| 1,000万円超 | 1.0% |

200万円以下の年収の人は全体の約25.1%(約2.5割)を占めています。

アコムの最新の審査通過率は39.6%ですが、年収別の審査通過率は公表されていません。

そこで、数字をもとに推定してみました。

【計算式】

- 全体の審査通過率:39.6%(= 0.396)

- 200万円以下の割合:25.1%(= 0.251)

- 推定される審査通過率:0.396 × 0.251 = 約9.94%

つまり、 200万円以下の収入で申し込んだ場合、約9.94%の確率で審査に通過すると推測できます。

一方、アイフルでは年収別の審査通過率や顧客年収のデータは公表されていませんが、2023年4月1日〜9月30日の中期報告時より成約率が上がっていると明記されていました。

さらに金融庁の貸金業利用者に関する調査・研究によると、3年以内借入経験者は希望通りの借り入れ有無については以下のようになっています。

このように年収200万円以下だとしても、半数以上が全て希望通りの借り入れができたとあるので、年収200万円以下だとしても審査に通り可能性は十分にあるといえます。