家族と会社にバレないカードローンおすすめ5選!誰にもバレずに秘密に借り入れする方法

カードローンの利用がバレた300名にアンケート調査を行った結果、バレた原因の約9割が以下の2つでした。

- 審査時に勤務先への在籍確認の電話(会社にバレる)

- ローン会社から自宅へ届く郵送物(家族にバレる)

| キャッシングがバレた原因 | アンケート結果 |

| 1.在籍確認電話で会社にバレた | 138人(46%) |

| 2.郵送物で家族にバレた | 135人(45%) |

| 3.ローンカード(貸付専用カード) | 18人(6%) |

| 4.無人契約機への出入り | 6人(2%) |

| 5.住宅ローンの審査に落ちた | 2人(0.67%) |

| 6.自分から話してしまった | 1人(0.33%) |

大手消費者金融を利用すれば、キャッシングがバレる原因の99%(原因1~4)を回避できます。

✔ 在籍確認の電話なし&郵送物なし → 会社や家族にバレる心配なし(原因1・2を解消)

✔ カードレス&WEB完結 → スマホやWEBから 24時間いつでも自分の口座へ振込可能

✔ 店舗やATMを利用しない → 誰かに見られる心配なし(原因3・4を解消)

| カードローンの種類 | バレる確率※1 | 1.在籍確認の電話 | 2.郵送物 | 3.ローンカード | 4.WEB完結 |

| 大手消費者金融 | 1.1% | 原則なし | なし | カードレス | ◯ |

| 中小消費者金融 | 算出不可 | あり | あり | ローンカードあり | × |

| 銀行カードローン | 算出不可 | あり | あり | ローンカードあり | × |

| 在籍確認の電話 | 郵送物 | カードレス | WEB完結 | |

| 1.アイフル | 原則電話連絡なし | なし | 可能 | ◯ |

| 2.アコム | 原則電話連絡なし | なし | 可能 | ◯ |

| 3.プロミス | 原則電話連絡なし | なし | 可能 | ◯ |

| 4.レイク | 原則電話連絡なし | なし | 可能 | ◯ |

| 5.SMBCモビット | 原則電話連絡なし | なし | 可能 | ◯ |

注釈

アコム在籍確認

プロミス在籍確認

レイク在籍確認

SMBCモビット在籍確認

アイフル郵送物

アコム郵送物

プロミス郵送物

レイク郵送物

SMBCモビット郵送物

アイフルカードレス

アコムカードレス

プロミスカードレス

レイクカードレス

SMBCモビットカードレス

アイフルweb完結

アコムweb完結

プロミスweb完結

レイクweb完結

SMBCモビットweb完結

上記の表でもわかるように、誰にもバレずにお金を借りるなら大手消費者金融一択です。

バレずに借り入れできるおすすめキャッシング方法はこれ以外選択肢がありません。

特に「アイフル」なら大手消費者金融5社の中で最もバレにくいです。

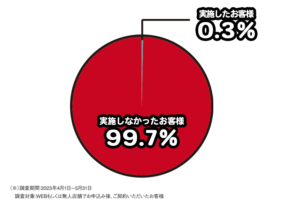

このように、電話での在籍確認の実施はわずか0.3%です。

郵送物も書類送付を希望したり返済が滞らない限り送られてくる心配もありません。

万が一、郵送物が届いてもアイフルという社名は入らず送付されてくるので、アイフルということはバレにくいです。

また、カードレス&WEB完結で「審査→借り入れ→返済」までできます。

そのため、自動契約機やATMへ行く必要がなく誰かに見られる心配もありません。

上記の理由により、最もバレにくいカードローンを選ぶならアイフル一択です。

バレないカードローンおすすめ5選!消費者金融大手5社なら誰にもバレない!

>>横にスクロールできます

| 在籍確認の電話 | 郵送物 | カードレス | WEB完結 | |

| 1.アイフル | 原則電話連絡なし | なし | 可能 | ◯ |

| 2.アコム | 原則電話連絡なし | なし | 可能 | ◯ |

| 3.プロミス | 原則電話連絡なし | なし | 可能 | ◯ |

| 4.レイク | 原則電話連絡なし | なし | 可能 | ◯ |

| 5.SMBCモビット | 原則電話連絡なし | なし | 可能 | ◯ |

このように、大手消費者金融であれば、原則在籍確認の電話連絡なし、郵送物なし、カードレス対応、WEB完結可能という結果になりました。

そのため、大手消費者金融であれば店舗に行って借り入れする必要もないので、家族や会社に借り入れがバレる可能性はかなり低いと言えます。

また、アルバイトのカードローンとしてもおすすめできます。

1.【アイフル】電話での在籍確認や郵送物なし!業界で一番家族や会社にバレない

アイフルのバレない対策について

✔︎ 在籍確認の電話なし(99.7%しない)

✔︎ カードレスで郵送物なし

✔︎ スマホで借入や返済可能

✔︎ 来店不要

✔︎ アプリの着せ替えでアイフルアプリとバレない

✔︎ Web完結で誰にもバレずに申し込みできる

✔︎ 女性専用ローンカードが選べるデザイン

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短18分 | 3.0%~18.0% (3.0%~9.5%)(※1) |

無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大30日間 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上69歳まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1〜800万円 | 不要(※2) | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可(※3) | 4,000円 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

【PR】アイフル株式会社

>>横にスクロールできます

| バレる人 | バレる理由 | アイフルのバレない対策 |

| 職場や勤務先 | 在籍確認の電話 | 原則、職場へ在籍確認の電話は実施しないためバレません。実施率0.3%は大手の中で最も低い。 |

| 家族 | 自宅に届く郵送物 | 「スマホでかんたん本人確認」または「銀行口座で本人確認」をすると郵送物が届かない。 |

| 友人等 | ローンカードや無人機の出入り | カードレス対応あり。セブン銀行やローソン銀行にて借入返済ができるのでバレにくい。 |

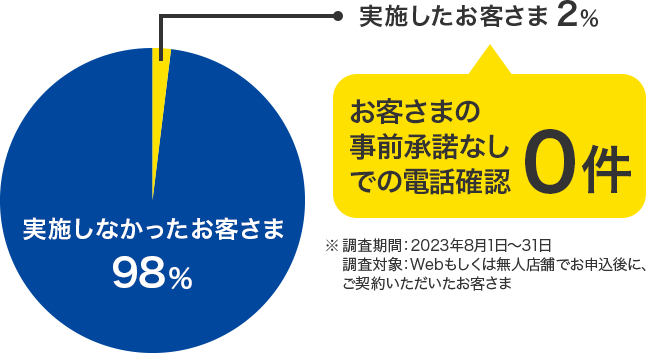

「アイフル」は、原則在籍確認の電話なしのカードローンで、電話による在籍確認の実施率が「0.3%」となっています。 なので、職場へ電話がかかってくることはほぼありません。

また、アイフルではアプリの着せ替えが可能となっています。 そのため、目立たないアイコンに変更することで、人目を気にせず利用できるのもアイフルならではの特徴と言えます。

また、アイフルは丁寧な対応をしてくれるという口コミがありました。

このように丁寧な対応をしてくれるため、電話での在籍確認に不安がある人でも気軽に相談ができるのもアイフルの良さです。

そのため、初めての借り入れで勤め先や家族にバレたくないと不安がある人は、アイフルでの借り入れを検討しましょう。

また、アイフルでは、セブン銀行、ローソン銀行での借り入れにも対応しているので、コンビニに行ったついでにカードレスで借り入れができるのも魅力的です。

このように実店舗に出向くことなく借り入れができるので、家族に何していたの?と聞かれてもコンビニに行っただけと伝えることもできます。

Web完結することができ、誰にも見られることなく申し込みできます。また、本人確認書類もスマホから「スマホでかんたん本人確認」または「銀行口座で本人確認」で提出することで郵送物は届きません。

また、カードレスにすることで家にカードが届くことがないので家族にもバレないです。アイフルのカードを人に見られないですし、カード紛失の心配もありません。

さらに、アイフルでは、もしも在籍確認が必要になった場合でも、個人の同意がないと電話をしないようになっているのでいきなり会社に電話がかかることはありません。

アイフルには女性専用ローンSuLaLi(スラリ)という商品があります。SuLaLi(スラリ)のカードなら、デザインを選ぶことができます。

パっと見ただけではアイフルのカードとは思えないデザインなので周囲にバレたくないけどカードを持ちたい女性の方はおすすめです。

2.【アコム】自動契約機(むじんくん)でカードを受け取れるから郵送物がない

アコムのバレない対策について

✔︎ 自動契約機(むじんくん)で申し込みからカード発行まで可能

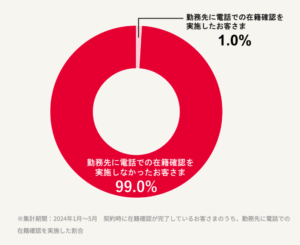

✔︎ 在籍確認の電話なし(99.0%の人は電話での在籍確認実施されていません)

✔︎ 来店不要

✔︎ Web完結で誰にもバレずに申し込みできる

✔︎ スマホで借入や返済可能

✔︎ カードレスで郵送物なし

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短20分※1 | 3.0~18.0% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 初回30日間無利息 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 20歳以上 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万〜800万円 | 不要 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可 | 3025円/月 |

※2:高校生はお申込いただけません。18歳19歳は2ヶ月分の給与明細の提出が必要。

※3:50万を超える場合は必要。

※4:安定した収入があること。

【PR】アコム株式会社

>>横にスクロールできます

| バレる人 | バレる理由 | アコムのバレない対策 |

| 職場や勤務先 | 在籍確認の電話 | 原則、職場へ在籍確認の電話は実施しないためバレません。実施率1%。 |

| 家族 | 自宅に届く郵送物 | Web申し込み後、カード受け取り方法を不要と選択すると郵送物が届かない。 |

| 友人等 | ローンカードや無人機の出入り | カードレス対応あり。スマホのみで借入返済ができるWeb完結サービスあり。 |

「アコム」では、電話による在籍確認を実施した率が1%とアイフルよりも若干高めでした。

ただし、電話での在籍確認の実施率は1%と実施率はかなり低いため、会社に在籍確認の電話がかかってくる確率は低いです。

また、家族に借り入れがバレないためには、銀行口座の借入時の記録や返済時の自動引き落としの記録にも注意が必要ですが、アコムで銀行口座を使用せずに利用することができます。

アコムATMや提携ATMで直接借入や返済をすれば銀行口座に入出金の記録が残ることがないので、そこから家族にバレてしまうこともありません。

借り入れから返済までwebで完結が可能なので、誰にも会わずに手続きが可能です。

また、アプリでは、マイナンバーを利用した所得情報の提出も可能となっているため、マイナンバーを既に持っている人であれば必要書類を揃える必要がないので、家族に書類から借り入れがバレたり、言い訳する必要がないのもメリットと言えます。

また、アコムではご返済期日の3日前・当日・返済期日経過後にメールかスマホアプリのプッシュ通知でお知らせしてくれるサービスがあります。

そのため、返済忘れでアコム側から電話がかかってくることもなくすことができるので、家族にバレる可能性をより低くしてくれます。

また、カードが欲しいけど郵送物で家族にバレるのが嫌だ!という方は、自動契約機(むじんくん)でその場でカードを受け取ることができます。自動契約機(むじんくん)なら、カード発行しても自宅に届かないのは嬉しいポイントです。

「自動契約機(むじんくん)を探す」から自動契約機(むじんくん)がどこにあるか検索できます。

アコムは、在籍確認を書面や申告内容で確認をしているので電話がかかってくる確率はかなり低いです。

在籍確認は賃金業法の返済能力調査で義務付けられているので、在籍確認なしにすることはできません。

ただし在籍確認のやり方には現状決まりはありません。

このように、必ずしも会社への在籍確認の電話連絡が必要になるわけではないので、アコムも書類などで代替することができるというわけです。

なので、在籍確認の電話がかかってくる確率はかなり低いです。

また、Web申し込み後、カードレスにすることで郵送物を避けることができますです。

このように、Web申し込み後メールが届くので、カード受取方法を「カード不要」に選択すればカードの郵送はなく家族にもバレにくいです。

3.【プロミス】Web明細に設定すると自宅に郵送物が届かない

プロミスのバレない対策について

✔︎ 来店不要

✔︎ スマホで借入や返済可能

✔︎ WEB完結

✔︎ WEB明細で郵送物等なし

✔︎ 電話による在籍確認は原則なし

✔︎ 自動契約機でローンカード受領可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短3分 | 4.5〜17.8% | 原則無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり無し | 30日間 | あり無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 18〜74歳 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 500万 | 不要 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可 | 4,000円/月 |

※2:高校生はお申込いただけません。18歳19歳は2ヶ月分の給与明細の提出が必要。

※3:50万を超える場合は必要。

※4:安定した収入があること。

【PR】SMBCコンシューマーファイナンス株式会社

>>横にスクロールできます

| バレる人 | バレる理由 | プロミスのバレない対策 |

| 職場や勤務先 | 在籍確認の電話 | 原則、職場へ在籍確認の電話は実施しないためバレません。実施率2%。 |

| 家族 | 自宅に届く郵送物 | Web完結なので審査時に郵送物が自宅に届かない。借入中もWeb明細にすることで明細書が自宅に届かない。 |

| 友人等 | ローンカードや無人機の出入り | カードレス対応あり。スマホのみで借入返済ができるWeb完結サービスあり。 |

「プロミス」は、電話での在籍確認の実施率が2%となっています。

このように98%の人は電話での在籍確認が実施されていないので、会社などに借り入れがバレる心配は少ないでしょう。

また、プロミスでは2023年2月27日より、3D アバターによる「オンライン相談サービス」を開始しました。オペレーターなどに電話をかけずに、チャットでの相談が可能であったり、画面共有での操作説明をしてくれるなど、web上で具体的に相談することも可能となりました。

電話番号の履歴などから借り入れ先がバレてしまうこともないので、プロミスであれば安心して相談することもできます。 プロミスは、Web明細にすると明細書が自宅に送られてくることはないので家族にバレずに借入や返済ができます。

なので、申し込みの際に書面の受取方法を「Web明細」に登録しましょう。 また、借入や返済は「スマホATM」で可能なのでスマホ一台あればコンビニでお金を借りることも、返済することもできます。

このようにプロミスアプリから、セブン銀行ATM・ローソン銀行ATMでお金を借りることができるので、コンビニに入る姿を見られてもコンビニに用があるフリをすることができます。カードが見つかってバレる心配もありません。

プロミスは、最短3分で借り入れができるので、お金を早く借りたいと思っている人は、プロミスで借り入れをしましょう。

4.【レイク】PayPayとの連携で借入や返済の場面を見られることはない

レイクのバレない対策について

✔︎ カードレスで郵送物なし

✔︎ 来店不要

✔︎ Web完結で誰にもバレずに申し込みできる

✔︎ スマホで借入や返済可能

✔︎ PayPayと連携で借入や返済が可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短25分※1 | 4.5%~18.0% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大180日 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳から満70歳まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円~500万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 4,000円~/月 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

【【PR】新生フィナンシャル株式会社

>>横にスクロールできます

| バレる人 | バレる理由 | レイクのバレない対策 |

| 職場や勤務先 | 在籍確認の電話 | 原則、職場へ在籍確認の電話は実施しないためバレません。実施率は非公開。 |

| 家族 | 自宅に届く郵送物 | 例えば返済が遅れそうな場合でも、会員サイトから返済日を変更することで郵送物を回避することができるくらい配慮されています。 |

| 友人等 | ローンカードや無人機の出入り | レイクアプリとPayPayを連携することで、スマホだけで借入や返済をすることができます。銀行やコンビニすら行かなくていいので、誰にもみられる心配もありません。 |

「レイク」では在籍確認の実施率は公表されていませんでしたが、電話での在籍確認は原則行っていません。

そのため、会社や自宅に電話が来る可能性はとても低いと言えます。

また、レイクでは、返済が遅れてしまいそうな場合でも返済予定日を変更すれば電話や郵送物が送られてくることもないので安心です。

もしも、返済が間に合わない場合でもweb上で返済予定日を変更することができ、臨機応変に対応してくれます。

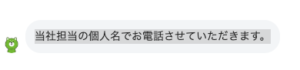

また、レイクでは会社や自宅に電話をする際は電話名を個人名でかけてくれると言っていたので、何かレイクから用件がある場合でも個人名で電話をかけてくれる点も安心できますね。

また、レイクでは、在籍確認の電話が難しい場合は、書類を提出することで代替の確認とする相談を行なっています。

レイクで在籍確認の電話を避けたい方は、フリーダイヤル0120-09-09-09に相談してみると対応してくれます。

また、レイクは、コード決済サービスを利用して返済、借入れの双方が可能となる新サービス「Payチャージ・Pay払い」のサービス提供が2025年2月27日より始まりました。

レイクアプリとPayPayを連携することで、簡単・便利にスマホ一つで借入や返済をすることができます。銀行やコンビニに行かなくていいので、会社の人や家族にバレることなく利用することが可能です。

レイクは無利息期間が60日と他の他の大手消費者金融と比べて長いです。

金利を少しでも抑えたい方はレイクがおすすめです。

5.【SMBCモビット】スマホATM取引は通帳記入がなく家族にバレない

SMBCモビットのバレない対策について

✔︎ ローンカードの受け取り方法が豊富

✔︎「WEB完結」申込で電話連絡なし

✔︎ 返済でVポイントが貯まる&使える対応

✔︎ スマホATM取引にも対応

✔︎ ローンカードのないローンカードレス対応

✔︎PayPayマネーチャージで利用できる

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短15分※1 | 3.0~18.0% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | なし | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満年齢20才~74才※2 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円~800万円 | 不要※3 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※4 | 4,000円/月 |

※2:年収が年金のみの方は申し込みできません。

※3:50万を超える場合は必要。

※4:安定した収入があること。

【PR】三井住友カード株式会社

>>横にスクロールできます

| バレる人 | バレる理由 | SMBCモビットのバレない対策 |

| 職場や勤務先 | 在籍確認の電話 | 原則、職場へ在籍確認の電話は実施しないためバレません。実施率は非公開。 |

| 家族 | 自宅に届く郵送物 | 本人名義の口座をWEBで登録すれば郵送物なし。返済日が送れない限り郵送物が届かない。 |

| 友人等 | ローンカードや無人機の出入り | カードレス対応あり。スマホアプリやコンビニで借入返済可能。スマホ取引を利用すれば通帳に履歴が残らない。 |

「SMBCモビット」は、在籍確認の実施率は公表されていませんが、電話での在籍確認は原則実施していません。

SMBCモビットはweb完結を大手消費者金融の中で最も早く取り入れたり、セブン銀行での借り入れを初めて実施をした会社です。

このように、簡単かつ周囲にバレないような借り入れができるようになったのは、SMBCモビットのサービスの影響だと言えます。 SMBCモビットでは支払い予定日が過ぎるまでの電話や郵送物送付はないので、期日を守って返済をするようにしましょう。

ただし、郵送物なしで、契約をしたい場合は指定金融機関の本人名義の口座をWEBで登録する必要があるので、自分の口座が対応しているか以下の表を事前に確認をしておきましょう。

| 五十音順 | 金融機関 | 五十音順 | 金融機関 | 五十音順 | 金融機関 |

| あ行 | 阿波銀行 | た行 | 中国銀行 | ま行 | 三井住友銀行 |

| 筑波銀行 | 三菱UFJ銀行 | ||||

| か行 | 北九州銀行 | な行 | 西日本シティ銀行 | 宮崎銀行 | |

| 京都銀行 | 百五銀行 | 武蔵野銀行 | |||

| 熊本銀行 | は行 | 百十四銀行 | もみじ銀行 | ||

| 群馬銀行 | 広島銀行 | や行 | 山形銀行 | ||

| さ行 | 山陰合同銀行 | 福岡銀行 | 山口銀行 | ||

| 滋賀銀行 | 北洋銀行 | ゆうちょ銀行 | |||

| 七十七銀行 | 北陸銀行 | ら行 | 琉球銀行 | ||

| 十八親和銀行 | ま行 | みずほ銀行 | |||

| スルガ銀行 |

SMBCモビットはVポイント返済が可能です。会員専用サービス「Myモビ」でのVポイント利用手続き後、1ポイント=1円としてご利用いただけます。自宅にいながら返済ができるのでバレにくいです。

SMBCモビットではこのようにSMBCモビット公式スマホアプリ、または会員専用サービス「Myモビ」(PC版)でネット受取に設定をすると書類(領収書、ご利用明細書)は郵送されなくなります。

口座に直接振り込まれる方法で借入している場合や、毎月の返済を口座振替にしている場合には、通帳に取引の履歴が残ります。 家族に通帳を見られてしまう可能性がある場合には、借入や返済に口座を使用せず、提携ATMを活用するといいでしょう。

SMBCモビットは提携ATM数が全国に約120,000台(2022年4月現在)と多く、サッと借入や返済にとても便利です。

また、スマホアプリ&セブン銀行スマホATM取引・ローソン銀行スマホATMでスマホ取引を利用すれば通帳に記載されることはないので、妻や夫にバレる心配がありません。

比較的バレない銀行カードローンおすすめ3選

>>横にスクロールできます

| 在籍確認の電話 | 郵送物 | カードレス | 口座開設 | WEB完結 | |

| 1.セブン銀行 | 原則なし※1 | あり | 不可 | 必要 | 可能 |

| 2.みんなの銀行Loan | 原則なし※2 | なし | 可能 | 必要 | 可能 |

| 3.三菱UFJカードローン「バンクイック」 | 場合によってはある※3 | なし | 可能 (口座がある場合) |

不要 | 可能 |

あ上記のように、セブン銀行とみんなの銀行Loanでは、在籍確認の電話が原則ないという結果になりました。三菱UFJカードローン「バンクイック」では、電話がかかってくる場合もあるので、原則なしにはなりません。

郵送物、口座開設に関してはセブン銀行のみありとなっていて、それ以外は郵送物がないという結果になりました。

3社ともweb完結は可能となっています。

1.セブン銀行カードローン 在籍確認の電話は原則なし

セブン銀行カードローンは、原則勤務先への在籍確認の電話連絡はしていないと明記しています。

Q.ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。

A.審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

そのため、銀行カードローンの中でも特に会社にはバレにくいカードローンといえます。

アプリでの借り入れには対応していますが、口座開設は必須となっている点は少し不便かもしれません。

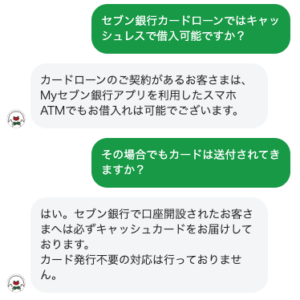

また、筆者が実際にチャットでカードレスについて聞いた際、カードレスには対応していないとの回答でした。

ただし、カード自体はセブン銀行のカードになるので、カードローンを借り入れしたと家族に怪しまれる可能性は低いです。

また、カードを作成した後はセブン銀行でアプリを使って借り入れができるので、セブン銀行が近くにある人は便利です。

2.みんなの銀行Loan アプリ完結で借り入れから返済まで可能

みんなの銀行Loanはアプリで完結できるのが特徴です。口座開設から返済まで全てアプリで完了できるので、スマホ操作に慣れている人はとてもスムーズに借り入れができます。

また、原則電話連絡はなく、申込者から書類の郵送も不要なため借り入れが周囲にバレる可能性はとても低いといえます。

新規契約で1500円プレゼントなどキャンペーンも行なっているので、借入の際はそのようなキャンペーンを見逃さないようにしましょう。

3.三菱UFJカードローン「バンクイック」 口座開設不要でカードレスにも対応

三菱UFJカードローン「バンクイック」では、口座を持っていない人でも口座開設なしで申し込みが可能なのでスムーズに借り入れができるのが特徴です。

お申し込みいただけます。また、預金口座を別途開設いただく必要もありません。

また、カードレスを選択できたり、郵送物をなしにできるなど、借り入れがわに配慮したサービス内容が展開されています。

A.お申込方法やご契約方法などにより異なります。

テレビ窓口でカードをお受け取りの場合や、カードレスの場合は、ご自宅や勤務先への書類の送付はありません。

郵送での契約手続きや、郵送でのカードお受け取りをご希望の場合は、ご自宅へ送付します

また、コンビニATMが利用手数料無料などのサービスもあるため、利用者にとってもメリットが多いです。

A.当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM共にいつでもATM利用手数料は無料です。

お振り込みでのお借り入れの際も、振込手数料は無料です。

三菱UFJ銀行はメガバンクとして運営しているため、借り入れに安心できるのも良い点ですよね。

カードローンで誰にもバレずに秘密にお金を借り入れする方法を解説!

>>横にスクロールできます

| 原因 | 対策 | |

| 1. 会社にバレる | 審査の際に会社へローン会社から電話がかかってくる | 電話ではなく書類で在籍確認をする |

| 2.家族にバレる | ローン会社から郵送物が届く | 郵送物なしにする |

| 3.その他の人にバレる | 自動契約機やATMで借り入れ返済するとき | カードレス&WEB完結で借入から返済まで行う |

カードローンで誰にもバレずにお金を借りるには、上記の3つの原因を避ける必要があります。これからそれぞれ3つについて詳しく解説していきます。

1.会社にバレないでお金を借りるには【電話の在籍確認なしのカードローンを選ぶ】

>>横にスクロールできます

| 在籍確認の方法 | |

| 大手消費者金融 | 原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。(アコムの例)※1 |

| 中小消費者金融 | ご本人さまであるかどうかの確認、お申込み内容に間違いがないかなどを確認させていただくために、ご自宅および勤務先に個人名でご連絡させていただく場合がございます。(フタバの例)※2 原則、電話での確認はございません。(いつもの例)※3 |

| 銀行カードローン | 審査にあたり、「銀行名+担当者名」でご登録の勤務先電話番号に在籍確認のお電話をします。(PayPay銀行の場合)※4 審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。(楽天銀行の場合)※5 |

上記のように、大手消費者金融であれば、原則電話による在籍確認は実施されません。中小消費者金融では、「フタバ」のように電話をさせていただく場合がありますと記載がある会社も多く存在しています。中小消費者金融では「いつも」のみ原則電話での確認はないと記載がありました。

なお、銀行カードローンでは、PayPay銀行や楽天銀行のように、電話での在籍確認があると明記している会社も多いです。そのため、銀行カードローンでの借り入れは大手消費者金融や中小消費者金融に比べると借り入れがバレやすい傾向にあります。

なので、会社にバレないでお金を借りるのであれば、電話の在籍確認なしのカードローンを選ぶことが大事になります。

在籍確認は賃金業法で定められているため、借入者の返済能力の有無を確認する与信審査なので無しにすることはできません。

そのため、どこでも必ず在籍確認を実施していますが、在籍確認の方法に決まりがあるわけではないので、必ず会社に電話連絡がかかってくる訳ではありません。

日本賃金業協会の調査によると借入先を選定する際の重視ポイントの中にも、「他人に気づかれないことへの配慮」が23.8%と上位の理由の中にも入っています。

| 金利が低いこと | 49.8% |

| 申込み手順が分かりやすいこと | 34.0% |

| 保証人を立てずに借りられること | 28.6% |

| 無担保で借入れできること | 26.5% |

| スマホやパソコンを使って借入や返済ができること | 26.3% |

| スマホ等携帯電話からの申込み手続きが簡単であること | 26.0% |

| 他人に気づかれないことへの配慮 | 23.8% |

| 審査が通りやすいこと | 23.2% |

| 小額で申込み可能なこと | 22.7% |

| 借入手続が可能な店舗・ATM多い/近いこと | 22.3% |

このように、お金を借りたいと考えている人の中には、バレずに借り入れしたいと考えている人がたくさんいるので、そこを配慮してくれる金融機関で申し込みをするようにするのが、借り入れがバレないポイントです。

2.家族にバレないでお金を借りるには【郵送物なしのカードローンにすること】

>>横にスクロールできます

| 自宅に届くはがきや書類などの郵送物について | |

| 大手消費者金融 | お客様のご同意を得ることなくご自宅へ郵送物をお送りすることはありません。(アイフルの例)※1 |

| 中小消費者金融 | 当社から郵送にて契約書をお送りさせていただきます。 記入した契約書をご返送いただいた後、カードでお借入れが可能です。(ダイレクトワン)(※2) |

| 銀行カードローン | 「横浜銀⾏カードローン」カードをご自宅に郵送します。(※3) |

大手消費者金融では原則、同意なしで自宅に郵送物を送付してくることはありません。一方で、中小消費者金融では契約書がカード作成をすると郵送で送られてくるなど、まだ郵送物がある会社も多いです。

また、銀行カードローンも同様で、カードレスに対応していない会社もあるため、カードを自宅に郵送しているところもあります。

そのため、家族にバレずに借り入れをしたいのであれば、原則郵送物がない大手消費者金融での借り入れをするのが効率的です。

実際に、2024年度 資金需要者等の借入意識や借入行動等に関する調査報告書の中でも、「他人に気づかれないことへの配慮」に満足している人が12.9%という結果になりました。

「他人に気づかれないことへの配慮(21.1)」や「借入方法や返済方法について(20.5)」が高い結果となった。

3.【カードレス&WEB完結のカードローン】なら誰にもバレない

>>横にスクロールできます

| カードレス | WEB完結で借り入れ〜返済までできるかどうか | |

| 大手消費者金融 | ◯(アコムの例) ※1 | ◯プロミスならお申込・お借入・ご返済まですべてWebで完結!郵送物もありません。(プロミスの例) ※4 |

| 中小消費者金融 | ×(ダイレクトワン) ※2 | ×言葉を交わさないビジネスは信じない。必ずお客様とお会いする対面与信です。(エイワの例)※5 |

| 銀行カードローン | × (オリックス銀行の例)※3 | ◯申し込みから返済まですべてネット完結!(PayPay銀行の例) ※6 |

このように、大手消費者金融では、アコムはカードレスに対応して、プロミスはweb完結で借り入れから返済まで可能となっています。大手消費者金融5社であればどの会社もアコム、プロミスと同じ対応となっているので、安心して借り入れが可能です。

中小消費者金融では、カードレスに対応しているところもありますが、ダイレクトワンのように、カードレスに対応していない会社もまだ多く、エイワのように、対面与信を採用しているところもあるので、利便性や周囲へのバレにくさは大手消費者金融に比べると少し物足りなさを感じます。

銀行カードローンでは、カードレスに対応している会社は少ないですが、web完結が可能な会社はネット銀行をはじめ比較的対応しているところが多かったです。

消費者金融ではカードレスによる手続きが浸透し、店舗が縮小している傾向にあるなど、今後もさらに借り入れ側の利便性が高くなっていきそうです。

余談ですが、今では当たり前にできるようになったweb完結を最初に導入したのは、大手消費者金融のSMBCモビットです。

これ以降、どんどんweb完結で借り入れから返済までできるようになったため、バレずに借り入れできるだけでなく金融業界全体の利便性が高くなりました。

キャッシング中も家族と会社に内緒でお金を借り続けたいならこの5つは要チェック

1.返済期日を守って郵送物や連絡がくるのを回避する

2.紙の通帳を利用せずweb管理が可能な銀行口座を利用する

3.住宅ローンを検討している場合は早めに返済をする

4.web明細を設定しておく

5.電話での在籍確認を避けるために必要書類を準備しておく

1.返済期日を守って郵送物や連絡がくるのを回避する

返済期日を守らなかった場合、消費者金融から連絡がかかってくる可能性が高くなります。

セブン銀行では、ローンサービスの返済が遅れた場合、以下の方法で連絡がきます。

セブン銀行からご返済をお願いする連絡を差し上げております。ご連絡方法は以下のとおりです。

【ご連絡方法】

・圧着はがき郵送

・メールでのご連絡

・書面郵送

・自動音声によるお電話でのご連絡

・URL付SMS送信によるご入金日申告お願いのご連絡

・コンタクトセンターローン担当によるお電話でのご連絡

このように、返済が遅れてしまうと、郵送物や連絡がかかってきてしまう可能性が増えるので返済期日は守るようにしましょう。

レイクでは、返済が遅れてしまう場合には、連絡がかかってくる可能性があると記載されています。

遅れそうな場合は、会員ページのご返済情報の確認から、ご返済予定日を登録していただければ、連絡を控えさせていただくことが可能です。

また、銀行引き落としで設定している場合、口座引き落としができなかったら借入先から連絡がかかってくる可能性があります。

例えば、SMBCモビットでは入金が確認できない場合は契約者本人に連絡すると記載がありました。

そのため、設定している銀行口座の残高も常に気にするようにしておきましょう。

ただし、大手消費者金融なら返済が間に合わない場合でもコールセンターなどに事前に連絡をしておくことで、返済日を変更できたり、返済期日の延長ができるなど対応をしてくれるので返済が難しい場合は相談をするようにしましょう。

消費者金融での借り入れは、借り過ぎを防ぐ総量規制の対象となっているため、年収の3分の1以上のお金を借りることはできません。

Q総量規制とは何ですか?

A借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

ただ、いつどんな時にお金が必要になるかというのは人によって異なりますよね。

金融庁の調査結果によると3年以内借入経験者のうち、消費者金融利用者の利用目的の上位は、「生活費不足を補うため」40.1%、「クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金の不足を補うため」28.6%、 住宅ローンの支払い資金の不足を補うため」13.7%となっています。

そのため、急な出費などでお金が出てしまうと返済期日までに返済したくても返済できない場合がありますよね。

せっかくバレないで借り入れできても返済が遅れたことでバレる可能性が高くなってしまうのであれば、返済に遅れることが事前にわかっている場合はすぐに借入先に相談をすることが大事です。

アイフルやプロミス、などではチャットサービスが利用できるので、電話での履歴が残るのが不安な方はチャットサービスの活用もおすすめです。

2.紙の通帳を利用せずweb管理が可能な銀行口座を利用する

銀行口座を作成している人の中には、紙の通帳を利用している人もいますよね。

ですが紙の通帳には会社名などの履歴が残ってしまうため、そこで銀行などのカードローンの利用がバレてしまうことがあります。

そのため、web管理が可能な銀行口座を活用しましょう。webであれば、主に自分が確認をするだけなので、スマホなどを見られない限り周りにバレる可能性は低いです。

今は、メガバンクをはじめほとんどの金融機関でweb管理に対応しているので、自分の持っている口座をwebやアプリで管理するようにしましょう。

例えば、以下がweb管理に対応している銀行を一部抜粋した表になります。

| 銀行名 | オンラインサービス名 | 種類 |

| 三菱UFJ銀行 | 三菱UFJダイレクト | メガバンク |

| 三井住友銀行 | SMBCダイレクト | メガバンク |

| みずほ銀行 | みずほダイレクト | メガバンク |

| 楽天銀行 | 楽天銀行アプリ | ネット銀行 |

| 住信SBIネット銀行 | 住信SBIネットバンキング | ネット銀行 |

| PayPay銀行 | PayPay銀行アプリ | ネット銀行 |

| ソニー銀行 | ソニー銀行アプリ | ネット銀行 |

| auじぶん銀行 | じぶん銀行アプリ | ネット銀行 |

| イオン銀行 | イオン銀行アプリ | ネット銀行 |

| セブン銀行 | セブン銀行アプリ | ネット銀行 |

| ゆうちょ銀行 | ゆうちょダイレクト | 全国対応 |

| りそな銀行 | りそなグループアプリ | 都市銀行 |

| 埼玉りそな銀行 | りそなグループアプリ | 都市銀行 |

| 関西みらい銀行 | りそなグループアプリ | 都市銀行 |

| 千葉銀行 | ちばぎんアプリ | 地方銀行 |

| 横浜銀行 | はまぎんアプリ | 地方銀行 |

| 静岡銀行 | しずぎんアプリ | 地方銀行 |

| 福岡銀行 | 福岡銀行アプリ | 地方銀行 |

このように、多くの銀行で、web管理に対応しているので、活用するようにしましょう。

記帳されていない紙通帳の利用を停止している金融機関もあるので、ますますネット管理がしやすくなっていきそうです。

ネット銀行であれば紙の通帳を発行しない金融機関も増えています。近年では、ネット銀行の顧客数も増えてきて、口座数は5年で2倍近くになったそうです。

紙通帳はweb管理に比べて見られる可能性が高いので、webで管理するように努めましょう。

3.住宅ローンを検討している場合は早めに返済をする

将来住宅ローンを組みたいと考えている場合には、早めに返済をしておきましょう。

返済が完了していない場合は、信用情報が悪いため住宅ローンが組めず、「なぜ審査に落ちたのか?」と理由を問われて家族に返済履歴などがバレてしまう可能性があります。

信用情報とはクレジットやローンの契約や申し込みに関する情報のことで、これまでの取引を登録した個人の情報になります。

通常、住宅ローンの審査では、銀行や金融機関が信用情報機関(CIC、JICC、KSC)のデータを確認します。もし消費者金融での借り入れ履歴や延滞履歴があると、ローン審査に影響が出てしまうので、住宅ローンを組みたいと考えている方はすぐに返済するようにしましょう。

CICでは、利用履歴や返済履歴の情報が消えるまでの期間は申込情報は照会日より6カ月間、クレジット情報は契約中および契約終了後5年以内の期間、利用記録は利用日より6カ月間となっています。

4.web明細を設定しておく

カードローンへの申し込みをした際は、web明細で明細を見れるように設定をしておきましょう。

アコムでも、設定をしておくことで、明細書が自宅などに送付されることはありません。

地方銀行でも、webで収支の管理ができるように静岡銀行などで導入が進んでいます。

このように、自宅に郵送物が届かないように忘れずに事前に設定をしておきましょう。

5.電話での在籍確認を避けるために必要書類を準備しておく

大手消費者金融5社では基本的に電話での在籍確認を行なっていません。

ただ、万が一にも電話がかかってくる可能性は否めないので、電話での会社への在籍確認をされないための書類を準備しておきましょう。

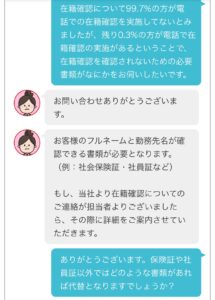

例えば、電話での在籍確認の実施率が最も低いアイフルにチャットで問い合わせした結果、会社名が記載してある書類提出で在籍確認を完了できる可能性がある旨の回答をもらいました。

フルネームと勤務先が確認できる書類が必要となります。

(例:社会保険証や社員証など)

アイフルでは、この他にも「給与明細でも可能」と回答をもらいました。このように、原則電話での在籍確認がないと言われるアイフルでも電話での在籍確認をほぼなしにするのであれば、事前に書類を準備しておくことが無難です。

特に事前に準備をしておいた方がいい書類は会社名が記載されている以下の書類です。

・社会保険証

・社員証

・給与明細など

このような書類を事前に準備しておくことで、電話での在籍確認の確率をより下げることができると言えます。

カードローンの利用がバレてしまった時の対処法

1.家族にバレてしまった時の対処法

2.会社にバレてしまった時に対処法

家族にバレてしまった時の対処法

すぐに返済できるのであれば、以下のような言い訳が使えます。

「急な出費があり、立て替えただけ」

「仕事関係の経費で、一時的に利用した」

「仕事の付き合いで急に出費が重なったので利用したすぐに返済できる」

もしも、すぐに返済が難しい場合は正直に話すのも一つです。

「一時的に必要だったが、計画的に返済する」と伝える

「すでに完済の目処が立っている」と説明

どちらにせよ、家族にバレてしまった場合は、借りた経緯などをしっかりと説明するのが大事です。

もしも、借りた事実をごまかしきりたいのであれば、「会社関係のコンペなどで結構な出費があったので、借り入れをした」と伝えれば良いでしょう。

コンペ代は高額になりやすいため、借り入れ理由としては妥当と言えます。

配偶者なども会社の事情まで把握しきれない場合もあるので、企業に調査に乗り込んでくることはないはずです。ぜひ活用してください。

会社にバレてしまった時の対処法

会社にバレてしまった場合は以下のような言い訳が効果的です。

「急に車の修理代が必要になって、カードローンで借り入れをしました。」と説明

「一時的に利用しただけで、返済は順調」と説明

「生活資金の管理のために活用した」と伝える

「金融商品の活用の一環で、一時的に借り入れました。計画的に管理しています。」と伝える

「手元資金を有効活用するためのキャッシュフロー管理の一環です。」と伝える

上記のような説明で納得してもらえる場合もあるでしょう。

ただし、会社に至っては信用問題が大事になるので、大きくかけ離れた言い訳や嘘は後々自分の首を締める可能性があるので、筆者は「車の修理代」で乗り切ったことがあります。

あまり墓穴を掘らずに済むのがこの言い訳なので、参考になれば幸いです。