消費者金融おすすめ人気ランキング最新【25社一覧比較】どの金融会社でお金借りるべきか解説

消費者金融を利用する際、最も重要なのは「安全で自分の条件に合った金融会社を選ぶこと」です。

とはいえ日本には多くの貸金業者があり、それぞれ融資スピード・審査基準・金利・サービス内容が異なるため、一体どの業者が最適なのか、判断が難しいですよね。

現在、日本には金融庁に正式に登録された貸金業者が1488社※1、JICCには763社※2あります。

しかし、その一方で、違法な業者(いわゆるヤミ金)も存在し、甘い言葉で利用者を誘い込もうとしています。

「審査なし」「誰でも即日融資OK」「ブラックOK」などの魅力的な文言に惹かれてしまうと、法外な利息や違法な取り立てといったトラブルに巻き込まれるリスクがあるので注意してください。

安心してお金を借りるためには、金融庁登録済みの正規の金融会社を選ぶことが必須となります。

金融庁登録業者は、法律により金利の上限・取り立てのルール・契約内容などが、厳格に管理されており、違法な取り立てや法外な利息を請求される心配はありません。※心配な場合には「金融庁登録業者であるか」を確認しましょう。

また、正規の消費者金融であっても、自分が望む条件に合った業者選びも大事ですので、ぜひ下記のランキングを見ながら比較検討してみてください。

本記事では、金融庁の貸金業者登録一覧に掲載されている正規の消費者金融25社を徹底比較し、「審査の通りやすさ」「融資スピード」「金利」「返済のしやすさ」などの観点からランキング形式で紹介します。

消費者金融の利用を検討している方が、安全かつスムーズに資金調達できるよう、公的な情報(日本貸金業協会の調査データ,金融庁の貸金業者登録情報,消費者金融の公式情報)を元に提供しています。

まず、消費者金融には「大手消費者金融」「新規参入系消費者金融」「中小消費者金融」の3つの種類があります。

>>横にスクロールできます

| 1.大手消費者金融 | 2.新規参入系消費者金融 | 3.中小消費者金融 | |

| 融資スピード | 最短3分 | 最短即日 | 最短30分 |

| 審査の特徴 | AIスコアリング審査 | 独自審査 | ヒアリング審査 |

| WEB完結 | ○ | △※一部不可 | △※一部不可 |

| 在籍確認電話 | 原則なし | 一部なし | 一部なし |

| 向いている人 | すぐに借りたい人 | 既存サービスを利用中の人 | 大手で審査落ちした人 |

上記の表でもわかるように、特におすすめなのは大手消費者金融です。その理由は、以下の3点が挙げられます。

- 理由①:運営元が銀行傘下だったり上場しているので安心!

- 理由②:5社とも最短20分以内に借りられる!

- 理由③:Web完結で申込→借入→返済が全てスマホだけで完結するので便利!

このように、大手消費者金融は安心・スピーディー・利便性の3拍子が揃っているため、初めての方にもおすすめのキャッシング方法です。

下記の表に消費者金融のおすすめランキングを一覧で紹介します。

消費者金融で借りるなら、「プロミス」が37社の中で最もおすすめです。

最短3分で借りれて在籍確認なしなので、スピーディーでバレずに借入できます。

また、大手5社と比較した時に金利が低く18歳19歳でも借りることができます。

消費者金融おすすめランキングTOP10【25社を一覧で比較して解説】

横にスクロールできます>>

| 消費者金融 | 即日融資 | 融資スピード(※) | バレない対策 | 限度額 | 金利(年率) | 無利息期間 | 審査通過率(※) |

|---|---|---|---|---|---|---|---|

| 1.アコム 株式会社アコム |

⭕️ | 最短20分 | 在籍確認電話:無し⭕️ 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

1~800万円 | 3.0~18.0% | 契約の翌日から30日間金利0円 | 38.8%(※1) |

| 2.プロミス |

⭕️ | 最短3分 | 在籍確認電話:無し⭕️ 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

1~800万円 | 4.5~17.8% | 初回借入日の翌日より最大30日間 | 35.9%(※2) |

| 3.アイフル |

⭕️ | 最短18分(※5) | 在籍確認電話:無し⭕️ 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

500万円 | 3.0〜18.0% | 契約の翌日から最大30日間 (はじめての方なら) |

33.0%(※3) |

| 4.レイク |

⭕️ | 最短25分(※6) | 在籍確認電話:無し⭕️(※7) 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

1~500万円 | 4.5~18.0% | ・契約の翌日から最大365日間(※8) | 非公表 |

| 5.SMBCモビット |

⭕️ |

最短15分 | 在籍確認電話:原則電話連絡なし⭕️ 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

1〜800万円 | 3.0~18.0% | なし | 非公表(※4) |

| 6.三井住友カード カードローン premium/plus |

× | 最短即日(契約完了後最短3分) | 在籍確認電話:無し⭕️ 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

・premium:500~999万円 ・plus:3~500万円 |

・premium:1.5~4.5% ・plus:4.5~14.5% |

なし | 非公表 |

| 7.ORIX MONEY |

× | 最短即日 | 在籍確認電話:あり❌(個人名で対応) 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

10〜800万円 | 1.5〜17.8% | なし | 非公表 |

| 8.dスマホローン |

× | 最短即日 | 在籍確認電話:あり❌(個人名で対応) 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

1〜300万円 | ・0.9~17.9%(docomo会員) ・3.9〜17.9%(docomo会員外) |

契約日から100日間利息無料 (会員ランク特典として) |

非公表 |

| 9.au PAY スマートローン |

× | 最短即日 | 在籍確認電話:あり❌(個人名で対応) 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

1〜100万円 | 2.9〜18.0% | なし | 非公表 |

| 10.メルペイスマートマネー |

× | 最短即日 | 在籍確認電話:無し⭕️ 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

1,000円〜30万円 | 3.0〜15.0% | なし | 非公表 |

| 11.LINEポケットマネー |

× | 最短即日 | 在籍確認電話:書類審査に変更可能 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

3〜300万円 | 3.0〜18.0% | 最大30日間利息キャッシュバック | 非公表 |

| 12.ファミペイローン |

× | 最短即日 | 在籍確認電話:あり❌ 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

1~300万円 | 0.8~18.0% | 最大60日間無利息(ポイントで還元) | 非公表 |

| 13.JCB CARD LOAN FAITH |

× | 最短当日 | 在籍確認電話:無し⭕️ 郵送物:無し⭕️ カードレス対応:非対応❌ web完結:あり(来店不要)⭕️ |

・キャッシングリボ払い:900万円 ・キャッシング1回払い:5万円 |

・キャッシングリボ払い:1.30~12.50% ・キャッシング1回払い:5.00% | 最大2.5ヵ月分の利息が実質0円(キャンペーン) | 非公表 |

| 14.MONEY CARD GOLD |

× | 最短1週間 |

在籍確認電話:あり❌ |

300万円 | ・300万円コース:6.47% ・200万円コース:8.47% |

最大2ヵ月分の利息が 実質0円キャンペーン |

非公表 |

| 15.オリックス・クレジット カードレスVIP |

× | 最短即日 | 在籍確認電話:あり❌(個人名で対応) 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

30万円~800万円 | 1.7〜17.8% | なし | 非公表 |

| 16.いつも |

○ | 最短30分 | 在籍確認電話:無し⭕️ 郵送物:無し⭕️ カードレス対応:非対応❌ web完結:あり(来店不要)⭕️ |

1万円~500万円 | 4.8~20.0% | 最大60日間利息0円 | 非公表 |

| 17.セントラル |

× | 最短即日(14時までの申込) | 在籍確認電話:あり❌(相談可) 郵送物:無し⭕️ カードレス対応:あり⭕️ web完結:あり(来店不要)⭕️ |

1万円〜300万円 | 4.8〜18.0% | 最大30日間 | 非公表 |

| 18.AZ |

× | 最短即日 | 在籍確認電話:あり❌ 郵送物:無し⭕️ カードレス対応:非対応❌ web完結:あり(来店不要)⭕️ |

1万円〜200万円 | 7.0%~18.0% | なし | 非公表 |

| 19.フクホー |

× | 最短即日 | 在籍確認電話:あり❌ 郵送物:無し⭕️ カードレス対応:非対応❌ web完結:あり(来店不要)⭕️ |

5万円~200万円(初回50万円まで) | 7.30~20.00% | なし | 非公表 |

| 20.ダイレクトワン |

○ | 最短30分 | 在籍確認電話:無し⭕️ 郵送物:無し⭕️ カードレス対応:非対応❌ web完結:あり(来店不要)⭕️ |

1万円〜300万円 | 4.9〜18.0% | 最大55日間 | 非公表 |

| 21.ベルーナノーティス |

× | 最短24時間 | 在籍確認電話:あり❌(事前確認後、個人名で対応) 郵送物:無し⭕️ カードレス対応:非対応❌ web完結:あり(来店不要)⭕️ |

1~300万円 | 4.5〜18.0% | 最大14日間利息0円 (最初と完済後再度利用の場合) |

非公表 |

| 22.アロー |

× | 最短即日(14時までの申し込み) | 在籍確認電話:無し⭕️ 郵送物:無し⭕️ カードレス対応:非対応❌ web完結:あり(来店不要)⭕️ |

1〜200万円 | 15.00%~19.94% | なし | 非公表 |

| 23.デイリーキャッシング |

× | 最短即日 | 在籍確認電話:あり❌ 郵送物:無し⭕️ カードレス対応:非対応❌ web完結:あり(来店不要)⭕️ |

1~300万円 | 8.5%~18.0% | なし | 非公表 |

| 24.フタバ |

× | 最短即日(16時までの審査完了) | 在籍確認電話:あり❌(個人名で実施) 郵送物:無し⭕️ カードレス対応:非対応❌ web完結:あり(来店不要)⭕️ |

1万円〜50万円 | 14.959~19.945% | 最大30日間 | 非公表 |

| 25.アムザ |

× | 最短即日 | 在籍確認電話:無し⭕️ 郵送物:無し⭕️ カードレス対応:非対応❌ web完結:あり(来店不要)⭕️ |

5万円~100万円 | 15.0%~20.0% | なし | 非公表 |

| 消費者金融 | 融資スピード | 限度額 | 金利 | 無利息期間 | 審査通過率 |

(※2)SMBCコンシューマーファイナンス月次営業指標(2025年3月期第1四半期)

(※3)アイフル月次データ(2025年3月期 無担保新規成約率(2024年11月分)

(※4)SMBCコンシューマーファイナンス月次営業指標(2024年3月期9月分記載なし)

(※5)お申込み時間や審査状況によりご希望にそえない場合があります。

(※6)Webで最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

(※7) 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

(※8) 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

25社の消費者金融の一覧比較表でもわかるように、大手消費者金融5社は中小や新規と比べて以下の3点が優れている傾向にあります

- 最短20分以内にスピーディーに借りれる

- 郵送物と在籍確認なしなので誰にもバレない

- 無利息期間があるので金利を抑えることができる

また、アプリを利用することで借入から返済まで全てスマホで完結するので利便性も良いです。

上記を踏まえて、消費者金融のおすすめをこれからご紹介していきます。

本記事のランキングは、公式サイトの情報や公的機関の情報を元に作成しています。比較基準を点数化その合計点数で順位付けを行なっています。

ランキング根拠(2025年)はこちら

1位 【プロミス】最短3分で借りれて上限金利が安い!

プロミスのメリット

✔︎ 最短3分で融資を受けられる

✔︎ 契約後最短10秒振込「瞬フリ」

✔︎ 在籍確認の電話と郵送物なし

✔︎ 最大30日の無利息期間

✔︎ 上限金利17.8%と大手の中で最も低い

✔︎ 18歳・19歳でも年齢条件を満たしている

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短3分 | 4.5〜17.8% | 原則無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり無し | 30日間 | あり無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 18〜74歳 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 500万 | 不要 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可 | 4,000円/月 |

※2:高校生はお申込いただけません。18歳19歳は2ヶ月分の給与明細の提出が必要。

※3:50万を超える場合は必要。

※4:安定した収入があること。

【PR】SMBCコンシューマーファイナンス株式会社

| 評価項目 | 詳細 | 順位※ランキング根拠 |

| 1.審査時間 | 最短3分 | 1位 |

| 2.融資スピード | 最短3分 | 1位 |

| 3.バレにくさ | ✔︎在籍確認電話&郵送物なし ✔︎カードレス&WEB完結 |

1位 |

| 4.無利息期間 | 最大30日間 | 1位 |

| 5.上限金利 | 17.8% | 6位 |

「プロミス」は最短で3分で借りられます。消費者金融37社の中で最も早いです。

契約後もプロミス独自の「瞬フリ」サービスで最短10秒&24時間365日自分の銀行口座に振込してもらえます。

なお、三井住友銀行・三菱UFJ銀行・PayPay銀行・楽天銀行・ゆうちょ銀行など主要な銀行はほとんど全て対応しています。

一部の金融機関で振込実施時間が異なるため「金融機関別振込実施時間検索」でご確認ください。

また、プロミスは誰にもバレずに借りれるプライバシーに配慮したサービスになっています。

例えば、審査の際に職場への在籍確認の電話がかかってきません。

それから、自宅や勤務先へプロミスから郵送物も届きません。

※ただし、書面の受取方法を「Web明細」に変更しないと届く可能性があるので注意しましょう。変更は「アプリローン」から簡単にできます。

申し込みから借り入れまでWEB完結でカードレスなので周囲にバレる心配もありません。

このように、誰にもバレない消費者金融です。

また、よく比較される消費者金融大手5社の中でも上限金利が17.8%と低く、18歳・19歳でも借りることができます。

| 上限金利(年率) | 18歳・19歳※ | |

| プロミス | 17.8% | ◯ |

| アコム | 18% | × |

| アイフル | 18% | × |

| モビット | 18% | × |

| レイク | 18% | × |

※高校生はお申込いただけません。18歳19歳は2ヶ月分の給与明細の提出が必要。

返済に関しても利便性があります。

例えば、10万円借りた場合月々の返済額が4000円と低くて負担が少ないです。

返済方法も「インターネット返済」「口座振替」「ATM」「銀行振込」の4種類あり便利です。

初めて借りる方は、借入日の翌日から最大30日間無利息になるサービスがあります。

まずは返済できる範囲で借りてみてはいかがでしょうか。

プロミスの公式サイトで借入可能かどうか1秒で診断できます。下記リンクから自分でも借りれるのか確認してみてください。

2位【アイフル】最もバレない消費者金融

アイフルのメリット

✔︎ ファーストプレミアムカードローンなら金利3.0%~9.5%

✔︎ 在籍確認の電話と郵送物なし

✔︎ 最大30日の無利息期間

✔︎ 女性が安心して利用できるカードローンSuLaLiがある

✔︎ 大手で唯一の独立した会社

✔︎ セブン銀行ATMとローソン銀行ATMでスマホATM可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短18分 | 3.0%~18.0% (3.0%~9.5%)(※1) |

無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大30日間 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上69歳まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1〜800万円 | 不要(※2) | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可(※3) | 4,000円 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

【PR】アイフル株式会社

| 評価項目 | 詳細 | 順位※ランキング根拠 |

| 1.審査時間 | 最短18分 | 3位 |

| 2.融資スピード | 最短18分 | 2位 |

| 3.バレにくさ | ✔︎在籍確認電話&郵送物なし ✔︎カードレス&WEB完結 |

1位 |

| 4.無利息期間 | 最大30日間 | 2位 |

| 5.上限金利 | 18.0% | 2位 |

「アイフル」は通常のカードローンの他に、ファーストプレミアムカードローンという商品があります。

ファーストプレミアムカードローンの条件に当てはまれば、3.0~9.5%という脅威の低金利で借入することができます。

ファーストプレミアムカードローンの特徴

・金利は年3.0~9.5%

・借入限度額は100万円~800万円

・対象者は満23歳~59歳でアイフルを初めて利用される方

・Web申し込み限定

以上のような条件に当てはまる方はファーストプレミアムカードローンに申し込みできます。

アイフルでは在籍確認や郵送物がないので家族や会社にバレずに利用することができます。

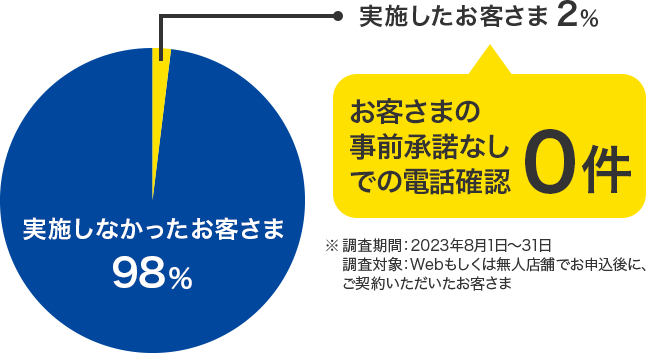

このように電話による在籍確認を行なっておりません。また、どうしても行う場合は、本人の許可がない限り実施しないのでいきなり会社に確認するようなことはないので安心です。

実施率のデータでは、99.7%の人が電話での在籍確認は行なっていませんので、ほぼ実施されないということです。

ご返済の件でお客様との連絡が取れない場合(※カウンセリングセンターから連絡を差し上げます。)

お客様が書類送付を希望された場合

当社が必要と判断した場合 など

※お申込み時の本人確認方法によって郵便物が発生する場合があります。

また、基本的には郵送物はありませんが、以上のように返済の件で連絡が取れないなどの場合は郵送物が送られてきます。

アイフルでは、初めてアイフルで借りる人は30日間無利息期間があります。

無担保キャッシングローン※をご利用される方

対象商品:キャッシングローン、SuLaLi、ファーストプレミアムカードローン

以上のような人が無利息期間の対象です。

アイフルには、女性専用ローン「SuLaLi」があります。

SuLaLiの特徴

・対象は満20歳以上69歳以下の女性

・限定デザインカードを2種類から選べる

・金利は18.0%(実質年率)

・借入限度額は1万円~10万円

・初めての方は最大30日間利息0円

・お申込から契約までWEB完結

また、女性専用ダイヤルもあるので、女性の方で初めて借り入れで不安があるのであればアイフルで借り入れをするのがおすすめです。

アイフルは、大手消費者金融で唯一銀行の傘下ではなく独立した会社になっています。

アイフルは、スマホATMで借り入れすることができます。

このようにアプリをダウンロードするとカードレスでセブン銀行ATM・ローソン銀行ATMから借入できます。

カードを見られる心配がないのでバレにくく、簡単に借入することができます。

3位【レイク】業界初の最大365日間無利息

レイクのメリット

✔︎ 無利息期間最大365日間と業界で最も長い

✔︎ Web申し込みなら審査結果は15秒で知れる

✔︎ 在籍確認の電話と郵送物なし

✔︎ レイクアプリとPayPayの連携でPayPayチャージやPayPayで返済が可能

✔︎ 21時(日曜日は18時)までのご契約手続き完了で当日融資できる

✔︎ 毎月の返済日の指定が可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短25分※1 | 4.5%~18.0% | 無し※4 |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大365日※5 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳から満70歳まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円~500万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 4,000円 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

※4 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※5 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

【PR】新生フィナンシャル株式会社

| 評価項目 | 詳細 | 順位※ランキング根拠 |

| 1.審査時間 | 最短15秒 | 1位(消費者金融大手5社中) |

| 2.融資スピード | 最短25分 | 5位(消費者金融大手5社中) |

| 3.バレにくさ | ✔︎ 在籍確認の電話と郵送物なし | 1位(消費者金融大手5社中) |

| 4.無利息期間 | 最大365日間 | 1位(消費者金融大手5社中) |

| 5.上限金利 | 18.0% | 2位(消費者金融大手5社中) |

「レイク」の無利息サービスは契約額によって無利息期間が適用されます。

- 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

- 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

>>横にスクロールできます

| 最無利息期間 | 利用条件 |

| 60日間※ | 初めてのご契約。Webお申込み、 ご契約額が50万円未満の方。 |

| 365日間※ | 初めての契約。Webで申込み・ご契約、 ご契約額が50万円以上で ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。 |

レイクの審査結果は、Web申し込みなら15秒で知ることができます。

お申込み完了後すぐに、審査結果をご確認できます。

審査結果が早いと融資までの不安が解消されます。

また、レイクでは、会社や家族にバレない対策がしてあります。

例えば、会社に在籍確認の電話はありません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

さらに、郵送物もないので家族にもバレる心配はありません。

Web完結 郵送なし(スマート本人確認)

Web完結 郵送なし(口座登録で本人確認)

このように、Web完結にし、スマート本人確認や口座登録で本人確認を行うと郵送物はありません。

レイクでは、レイクアプリとPayPayを連携すると、PayPayマネーチャージで借入ができたり、返済することが可能です。

PayPay残高のうちPayPayマネー(PayPayマネー(給与)含む)のみご利用できます。ご利用には本人確認が必要です。

PayPayを利用するには、レイクのWeb明細サービスへの登録をし、PayPayで本人確認が必要です。

キャッシュレス派の人やATM手数料をかけずにお金を借りたり、返済したい人にとても便利でおすすめです。

レイクは、即日融資できる時間が明確に記載されています。

※一部金融機関および、メンテナンス時間を除く。

月曜日〜土曜日は21時まで、日曜日は18時までの契約完了で当日中にお金を借りることができます。時間が明確に記載されていると急ぎの場合でも安心して申し込むことができます。契約手続き完了時間なので、1時間ほど前に申し込み始めると安心です。

また、レイクは毎月の返済日の指定が可能です。自分の都合で返済日が決められるので、返済が遅れる心配も減らすことができます。

レイクの公式サイトで借入可能かどうか1秒で診断できます。下記リンクから自分でも借りれるのか確認してみてください。

4位【アコム】審査通過率が高く利用者数が最も多い

アコムのメリット

✔︎ 審査通過率が大手も中で最も高い

✔︎ クレジットカード機能がある

✔︎ 在籍確認の電話と郵送物なし

✔︎ 初回30日の無利息期間

✔︎ 顧客数が大手で最も多い

✔︎ 電話申し込み受付は24時間可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短20分※1 | 3.0~18.0% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 初回30日間無利息 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 20歳以上 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円〜800万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可※3 | 申込可 | 3025円~ |

※2:50万を超える場合は必要。

※3:安定した収入があること。

【PR】アコム株式会社

| 評価項目 | 詳細 | 順位※ランキング根拠 |

| 1.審査時間 | 最短20分 | 3位 |

| 2.融資スピード | 最短20分 | 3位 |

| 3.バレにくさ | ✔︎在籍確認電話&郵送物なし ✔︎カードレス&WEB完結 |

1位 |

| 4.無利息期間 | 初回30日間無利息 | 2位 |

| 5.上限金利 | 年18% | 2位 |

「アコム」は、審査通過率が大手の中で最も高いので審査に不安がある人に最適です。

| 2022年審査通過率 | 2023年審査通過率 | 最新の審査通過率 | |

| アコム | 39.9%(※1) | 42.0%(※2) | 39.3%(2025年1月)(※3) |

| プロミス(※4) | 38.8% | 40.5% | 37.8%(2024年3月期) |

| アイフル | 32.9%(※5) | 31.9%(※6) | 30.1%(2025年1月)(※7) |

| レイク | 記載なし | 記載なし | 記載なし |

| モビット | 記載なし | 記載なし | 記載なし |

このように3年分の審査通過率を比べてみてもアコムが一番審査通過率が高いことがわかります。

なので、審査に不安がある人は審査通過率が最も高いアコムで借入をしましょう。

また、アコムではカードを発行すると 「ACマスターカード」というクレジットカード機能のついたカードを発行することができます。

さらに、アコムでは、在籍確認の電話と郵送物がないので会社や家族にバレることなく利用できます。

このように在籍確認は書類で行うことができ、どうしても実施が必要な場合でも本人の許可がないと実施することはないので安心して利用できます。

このようなデータもあるので在籍確認の電話がかかってくることは非常に低いです。

また、電磁交付(明細書等の受取サービス)を利用すれば、郵送物はないので家族にバレる心配もありません。

申し込みから借り入れまでWEB完結でカードレスなので周囲にバレる心配もありません。

無利息期間は、アコムでの契約がはじめての方に「ご契約の翌日」から30日間適用されます。

アコムは、顧客数が大手の中で最も多く186万7千件あります。

| 顧客数 | |

| アコム(※1) | 186万7千件 |

| プロミス(※2) | 164万7000人 |

| アイフル(※3) | 171万2540件 |

| レイク(※4) | 82万8千件 |

| モビット(※5) | 約57万 |

なので、アコムが大手の中で最も人気の消費者金融です。

電話申し込みは、24時間申し込み可能なので、直接オペレーターと相談しながら申し込むことも可能です。

アコムの公式サイトで借入可能かどうか3秒で診断できます。下記リンクから自分でも借りれるのか確認してみてください

5位【SMBCモビット】SMBCグループの傘下なので信頼◎

モビットのメリット

✔︎ 提携ATM数が大手で一番多い

✔︎ 三井住友銀行カードとモビットカードが一体化できる

✔︎ 原則電話連絡なし

✔︎ Vポイントが返済に使える

✔︎ 三井住友銀行内のローン契約機でカード受け取り可能

✔︎ HDI 格付けベンチマーク三つ星

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短15分※1 | 3.0~18.0% | 原則電話連絡無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | なし | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満年齢20才~74才※2 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1万円~800万円 | 不要※3 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※4 | 4,000円 |

※2:収入が年金のみの方はお申し込みできません。

※3:50万を超える場合は必要。

※4:安定した収入があること。

【PR】三井住友カード株式会社

| 評価項目 | 詳細 | 順位※ランキング根拠 |

| 1.審査時間 | 最短15分※1 | 2位 |

| 2.融資スピード | 最短15分※1 | 2位 |

| 3.バレにくさ | 原則電話連絡なし | 2位(消費者金融大手5社中) |

| 4.無利息期間 | なし | 5位(消費者金融大手5社中) |

| 5.上限金利 | 18.00% | 2位(消費者金融大手5社中) |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

「SMBCモビット」は、提携ATM数が大手で一番多いので、借り入れや返済がしやすいです。

| 提携ATM数 | |

| モビット | 約120,000台(2022年4月現在) |

| アコム | 49,839台 |

| アイフル | 101,366台 |

| プロミス | 106,541台 |

| レイク | 記載無し |

2番目に多いプロミスと比べても約15000台SMBCモビットの方が多いので、出先でも借り入れや返済がしやすいです。

また、三井住友銀行カードとモビットカードが一体化できるモビット VISA-Wがあります。

モビット VISA-Wは1枚にカードローンとクレジットカードの機能がついており、カードローン返済と買物のダブルでVポイントが貯まります。さらに、パッとカードを見ただけではモビットで借入をしていると周囲にバレません。

SMBCモビットは原則電話連絡がありません。

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ。

・SMBCモビットにオンライン上で申込した場合、すべての必要事項をオンラインで確認できるようになっています。

このように会社への電話連絡は原則なく、Web申し込みなら郵送物がないのでバレにくさ対策はしっかりされています。

さらに、お申込み後、ご契約の際にモビットカード(Vポイントカード一体型)を選ぶとVポイントが貯まったり、Vポイントで返済することが可能です。お手持ちのVポイントカードにポイントを貯めることも可能です。

また、モビットカードは三井住友銀行内のローン契約機でローンを申し込み、カードを受け取ったりできるようになっています。

SMBCモビットは、HDI 格付けベンチマーク「対応記録/クオリティ格付け(センター評価:電話)」において、最高評価の三つ星を獲得しています。

このように対応も良く、SMBCグループの傘下なので安心して申し込むことができます。

6位【いつも】最短30分で借りれてバレない唯一の中小

いつものメリット

✔︎ 最短30分で融資(中小最速)

✔︎ 在籍確認の電話連絡が原則なし

✔︎ 郵送物なし

✔︎ カード発行なしで利用可

✔︎ 無利息期間最大60日間

✔︎ アルバイト・パート・学生申込可

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短30分※1 | 4.80%~20.00% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大60日間 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 20歳以上65歳以下 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 500万円まで | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 4,000円~ |

※2:50万を超える場合は必要。

※3:20歳以上の収入がある学生のみ

【PR】株式会社いつも

| 評価項目 | 詳細 | 順位※ランキング根拠 |

| 1.審査時間 | 最短30分 | 6位 |

| 2.融資スピード | 最短30分 | 6位 |

| 3.バレにくさ | ✔︎ 在籍確認の電話と郵送物なし | 1位(中小消費者金融30社中) |

| 4.無利息期間 | なし | 2位(中小消費者金融30社中) |

| 5.上限金利 | 18.00% | 7位(中小消費者金融30社中) |

「いつも」は、在籍確認の電話が原則なし、郵送物なし、来店不要、カードレス対応となっているため、勤め先などに「バレずに借り入れ」ができる中小消費者金融です。

ご契約時に、弊社からの郵送物は一切ございません。

また、中小消費者金融では最短即日での借り入れが多く、最短即日で借りたい場合でも申し込み時間にも制限があることもありますが、「いつも」は最短30分で有をしてもらえる上に、急ぎの場合は優先して審査をしてくれます。

このように、「いつも」は中小消費者金融の中では最も早い融資スピードなので、急ぎで借入をしたい人にも最適です。

webからの申し込みは24時間365日受付しているので、申し込みはwebからするのがスムーズです。

7位【LINEポケットマネー】郵送物なしで家族にバレない&LINEで申込できる

LINE ポケットマネーのメリット

✔︎ LINEスコアを加味した審査

✔︎ LINEで簡単に申し込みできる

✔︎ 用途に合わせてプランの選択が可能

✔︎ 無利息期間が最大30日間

✔︎ 審査結果が最短10分でしれる

✔︎ 郵送物もなく、その日に銀行口座に振り込まれる

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短即日※1 | 3.0% ~ 18.0% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 30日 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり無し | 満20歳から満65歳 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 3万円~300万円※2 | 不要※3 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※4 | ー |

※2:後から増額可能

※3:50万を超える場合は必要。

※4:安定した収入があること。

【PR】LINE Credit株式会社

| 評価項目 | 詳細 | 順位※ランキング根拠 |

| 1.審査時間 | 最短10分 | ー |

| 2.融資スピード | 最短即日 | ー |

| 3.バレにくさ | LINEで完結 | ー |

| 4.無利息期間 | 最大30日 | ー |

| 5.上限金利 | 18.0% | ー |

「LINEポケットマネー」は、最初にスコアリングサービス「LINEスコア」を活用して、利用限度額(契約極度額)や貸付利率の仮条件を提示します。

独自のAIを活用し、総合的に貸付条件を算出します。

申し込みは「LINE」で完結するのでとても便利です。

初めての申し込みの場合、借入の用途に合わせてスタンダードプランかマイペースプランの選択が可能です。

| スタンダードプラン | マイペースプラン | |

| 無利息期間 | 最大30日 | なし |

| 初回返済日 | 最短翌月 | 最短6ヶ月後 |

| 利用限度額 | ~50万 | 3万 |

| 貸付利率 | 3.0% ~ 18.0% | 18.0% |

| 借入回数 | 月5回 | 月3回 |

| 増額申請 | 300万まで | 不可 |

スタンダードプランは、全ての機能がご利用いただけるプランとなります。初回契約特典として「最大30日間利息0円サービス」特典が適用されます。

マイペースプランは、初回の自動返済日が最短6ヶ月後から開始する、自分のペースで返済できるプランとなります。自動引き落としが借入から最短6ヶ月後なので、それまでに自分のペースで返済計画を立てることが可能です。ただし、利息は借入の翌日から発生します。

スタンダードプランの方限定で、55万円以上の増枠契約頂いた場合に適用されるプレミアムプランでは、利用限度額300万です。

初めは50万までですが増額することも可能です。

また、スタンダードプランには無利息期間が最大30日間ついています。

審査は最短10分で知ることができるので、借りられるか心配な人はすぐに知ることができるので安心です。

ご入力いただいた内容をもとに、当社所定の審査を行います。

最短10分で審査結果をご連絡します。

※手続内容や混雑状況によって審査にお時間を頂く場合があります。

普段利用しているLINE上で申し込むことができ、郵送物もないので家族にもバレずに借入できます。

申し込んだその日の銀行口座にお金が振り込まれるので、お急ぎの方も安心です。以下のリンクより申し込むことが可能です。

8位【メルペイスマートマネー】郵送物と在籍確認なしで誰にもバレない&メルカリアプで申込できる

メルペイスマートマネーのメリット

✔︎ メルカリアプリで申し込みできる

✔︎ 金利はメルカリでの販売実績等を元に決まる

✔︎ 在籍確認の電話と郵送物なし

✔︎ メルペイスマートマネー初回利息分ポイント還元

✔︎ メルペイが使えるお店での利用や、銀行口座から出金できる

✔︎ メルカリで得た売上金やポイントが返済に使える

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 通常1~2日※1 | 3.0~15.0% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 1ヶ月分ポイントで還元 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | 無し | 20歳以上70歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 5,000円~50万円 | 不要 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※2 | ー |

※2:安定した収入があること。

【PR】株式会社メルペイ

| 評価項目 | 詳細 | 順位※ランキング根拠 |

| 1.審査時間 | 通常1~2日 | ー |

| 2.融資スピード | 通常1~2日 | ー |

| 3.バレにくさ | 在籍確認の電話と郵送物なし | ー |

| 4.無利息期間 | 1ヶ月分ポイントで還元 | ー |

| 5.上限金利 | 15.0% | ー |

「メルペイスマートマネー」は、金利はお客さまのメルカリでの販売実績等を元に決まります。メルカリユーザーはお得に借りることができます。

金利変更の詳細な条件や時期についてはご案内しておりません

金利は3.0~15.0%です。詳しいメルカリの利用度や販売実績は公表されていません。

メルペイスマートマネーはメルカリアプリがあれば申し込みできます。

申し込みから返済まで、すべてがアプリで完結します。

※審査でのご自宅への郵便物の発送や会社へのご連絡はありません

また、自宅への郵送物や会社への連絡はないので周囲にバレる心配はありません。

さらに、メルペイスマートマネー初回利息分ポイント還元されます。なので、最大1ヶ月分の利息が実質0円になります。

初回借入月の月末分までの利息に相当するポイントが還元されます。

借りたお金はメルペイ残高へ入金されます。メルペイが使えるお店での利用や、銀行口座から出金もできます。

メルカリで得た売上金やポイントが返済に使えるので、メルカリユーザーはメルペイスマートマネーがおすすめです。

Webで以下のリンクよりこのまま登録も可能なので確認してみてください。

9位【ニチデン】無利息期間最大100日間あって外国人でも借りられる

ニチデンのメリット

✔︎ 最短10分で審査完了(中小最速)

✔︎ 無利息期間最大100日間

✔︎ 在籍確認の連絡は個人名で対応

✔︎ カード発行なしで利用可

✔︎ 20歳以上なら外国人でも利用可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短即日(14時までの申し込みで) | 7.3%~17.52% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | 最大100日間 | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯※1 | あり | 満20歳以上 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 50万円まで | 不要※2 | 原則不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 4,000円~ |

※2:50万を超える場合は必要。

※3:20歳以上の収入がある学生のみ

【PR】株式会社日電社

| 評価項目 | 詳細 | 順位※ランキング根拠 |

| 1.審査時間 | 最短10分 | 7位 |

| 2.融資スピード | 最短即日(14時までの申し込みで) | 29位 |

| 3.バレにくさ | 在籍確認の電話あり(※個人名で対応) | 2位(消費者金融中小30社中) |

| 4.無利息期間 | 100日間 | 1位(消費者金融中小30社中) |

| 5.上限金利 | 17.52% | 1位(消費者金融中小30社中) |

「ニチデン」は、初めての借入であれば無利息期間が100日間と長く、上限金利も17.52%と低いため、金利が気になる方におすすめの中小消費者金融です。

初めての方、全力で応援!最大100日間、利息が0円

また、審査完了まで最短10分で、中小消費者金融の中では最も審査時間が短いのもニチデンの特徴です。

在籍確認は電話で実施をされますが、担当者の個人名で対応してくれるので、借り入れがバレないような配慮はなされています。

申し込みはネットか電話となっているため選択肢は少なくなりますが、ネットであれば24時間365日申し込みが可能なので、ネットでの借り入れをするのがおすすめです。

10位【ダイレクトワン】バレない配慮とスルガ銀行傘下で安心◎

ダイレクトワンのメリット

✔︎ 在籍確認の電話連絡原則なし

✔︎ 無利息期間最大55日間

✔︎ スルガ銀行傘下で安心

✔︎ 最大30分でカード発行

✔︎ webで申し込み可能

✔︎主婦(主夫)・パート・学生・アルバイト可能

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短当日(窓口のみ) | 4.9%〜18.0% | 原則無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり | 55日間利息0円 | 不可 |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯※1 | 無し | 20歳~69歳 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1〜300万 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可 | 4000円~/月 |

※2.50万を超える場合は必要。

【PR】株式会社いつも

| 評価項目 | 詳細 | 順位※ランキング根拠 |

| 1.審査時間 | 最短30分カード発行 | 10位 |

| 2.融資スピード | 最短当日(窓口のみ) | 6位 |

| 3.バレにくさ | ✔︎ 在籍確認の電話なし ✔︎ 郵送物なし(窓口のみ) |

1位(消費者金融中小30社中) |

| 4.無利息期間 | 最大55日間 | 3位(消費者金融中小30社中) |

| 5.上限金利 | 18.00% | 3位(消費者金融中小30社中) |

「ダイレクトワン」は、スルガ銀行傘下の中小消費者金融なので、消費者金融に抵抗がある人でも安心して借り入れができる消費者金融です。

また、原則電話での在籍確認は実施していないので、職場に借り入れがバレたくない人にも最適です。

ただ、web申し込みや郵送契約の場合は郵送物が自宅に送られてくるので、郵送物が送られてくるのが嫌な人は店頭窓口で申し込みをしましょう。

ダイレクトワンの店舗は静岡県・山梨県・愛知県・東京都・神奈川県にあります。

20歳以上の収入がある人ならば主婦(主夫)・パート・学生・アルバイトでも融資が可能なので、中小消費者金融の中でも安心して借入をしたいと考えている人は、ダイレクトワンでの申し込みを検討しましょう。

中小消費者金融おすすめ5社一覧!大手消費者金融の審査に落ちた場合に検討

>>横にスクロールできます

| 審査時間 | 審査スピード | 電話の在籍確認 | 郵送物 | カードレス対応 | WEB完結 | 無利息期間 | 上限金利 | |

| 1.いつも | 最短30分 | 最短30分 | 無し | 無し | ◯ | ◯ | 60日間 | 20.00% |

| 2.ダイレクトワン | 最短即日 | 最短即日 | 無し | 原則無し | × | ◯ | 55日間 | 18.0% |

| 3.セントラル | 最短即日 | 最短即日(14時までの申し込み) | 原則無し | あり | × | × | 30日間 | 18% |

| 4.アロー | 最短45分 | 最短即日(14時までの申し込み) | あり | 無し | ◯ | ◯ | なし | 19.94% |

| 5.エイワ | 仮審査:15分 本審査:最短当日 |

最短即日 (15時までの申し込み) | あり | 原則無し | × | × | なし | 19.94% |

中小消費者金融での借り入れは、大手消費者金融の審査に落ちてしまった場合に検討しましょう。

大手消費者金融は中小消費者金融よりも審査や融資スピードも速く、原則電話での在籍確認がないので借り入れがバレる心配がありませんが、中小消費者金融に比べると審査が厳しい傾向にあります。

特に何度か借り入れをして滞納をしていたり、返済が遅延してしまっている人はAI融資審査の時点で審査落ちになってしまう可能性があります。

そのため、大手消費者金融の審査に落ちてしまった場合に大手に比べて比較的審査が緩い中小消費者金融を検討した方が借入がしやすいです。

中でも、借り入れをしたことが周囲にバレたくない人には「いつも」がおすすめです。

「いつも」であれば、電話の在籍確認は原則なし※1、郵送物もなし※2、カードレス対応※3でWEB完結※4も可能なため周囲に気づかれる心配なく借入ができます。また無利息期間が60日※5もあるので低金利のカードローンに興味のある方にもおすすめです。

また、スムーズに借り入れしたい人は「ダイレクトワン」がおすすめです。

ダイレクトワンであれば、セブンイレブンやファミリーマートのATMでも借入が可能なため※全国どこでもスムーズに借入ができます。

スルガ銀行グループの消費者金融なので、銀行傘下として安心して借入が可能となっています。

審査が不安な方は審査通過率で消費者金融を選ぶ

>>横にスクロールできます

| 審査通過率 | 対象年齢※5 | バイト(パート)※6 | 学生※7 | |

| 1.アコム | 37.1%※1 | 満20歳以上 | ◯ | ◯ |

| 2.プロミス | 36.9%※2 | 満18歳以上74歳以下 | ◯ | ◯ |

| 3.アイフル | 30.1%※3 | 満20歳以上69歳まで | ◯ | ◯ |

| 4.レイク | 非公表 | 満20歳から満70歳まで | ◯ | ◯ |

| 5.SMBCモビット | 非公表 | 満20歳以上74歳以下 | ◯ | ◯ |

| 6.ダイレクトワン | 非公表 | 20歳~69歳 | ◯ | ◯ |

| 7.AZ | 非公表 | 20歳以上 | ◯ | 不明 |

| 8.エイワ | 非公表 | 20歳以上79歳 | ◯ | ◯ |

| 9.LINEポケットマネー | 非公表 | 満20歳から65歳 | ◯ | ◯ |

| 10.ファミペイローン | 非公表 | 満20歳から満70歳 | ◯ | ◯ |

SMBCコンシューマーファイナンス月次営業指標(2025年3月期第1四半期)

アイフル月次推移(2024/4~2025/3)新規獲得件数2025年1月

アコム対象年齢

プロミス対象年齢

モビット対象年齢

レイク対象年齢

アイフル対象年齢

ダイレクトワン対象年齢

AZ対象年齢

エイワ対象年齢

LINEポケットマネー対象年齢

ファミペイローン対象年齢

アコムアルバイト

プロミスアルバイト

モビットアルバイト

レイクアルバイト

アイフルアルバイト

ダイレクトワンアルバイト

AZアルバイト

エイワアルバイト

LINEポケットマネーアルバイト

ファミペイローンアルバイト

アコム学生

プロミス学生

アイフル学生

レイク学生

SMBCモビット学生

ダイレクトワン学生

AZ学生

エイワ学生

LINEポケットマネー学生

ファミペイローン学生

「アコム」は、審査通過率が最も高いです。

審査に通りやすい消費者金融を選ぶなら審査通過率の高さで比較をして借入先を選びましょう。

消費者金融の中で審査通過率を公表しているのは「プロミス」「アコム」「アイフル」の3社のみでした。

それ以外は非公表となっているため、審査に不安がある人は3社の中で審査通過率の高いアコムで借り入れをしましょう。

審査通過率とは、新しく申し込みをした人が審査に通過できた率を示した数字で、例えばアコムでは「新規貸付率」と呼ばれています。

アコムの審査通過率は2022年が42.1%(※1)、2023年39.9%(※2)、といずれも平均約2.5人に1人が審査に通過できています。

50万以下でお金を借りる人は収入証明書不要!

審査に通る可能性を高めたい場合は、借入金額を50万円以下に設定しましょう。

50万円以下の借入であれば、収入証明書が不要となり、消費者金融側に細かく年収のチェックをされません。

年収が低い人や学生など返済能力が低いと判断される人は、収入証明書のチェックによって審査への影響が出る可能性もあるので、収入証明書の提出を避けるようにしましょう。

賃金業法では、50万円以上の貸付には収入証明書が必要と決まっています。

なので、審査通過率を高めるためにも50万円以下で借入をするようにしましょう。

初めて借りる人は優良顧客として審査を優遇されることが多い

消費者金融を初めて利用する人は、審査において比較的優遇される傾向があります。

まず、初めて借入をする人は信用情報に傷がないケースが多く、これまで、金融事故(延滞や債務整理)や多重債務の履歴がないため、金融機関にとって「貸しやすい顧客」と思われます。

CICやJICCといった信用情報機関には、カードローンの利用履歴などが記録されており、すでに他社から借入が多い人よりも、新規の利用者の方がリスクが低いと判断されやすいです。

また、初めての借入であれば総量規制の影響がなく、すでに複数の業者から借入をしている人よりも、貸付枠に余裕があるため、審査がスムーズに進む可能性も高いです。

さらに、消費者金融では新規顧客の獲得を重視していて、30日間の無利息期間サービスなど初回利用者限定の特典を提供しています。

このように、消費者金融では初めて借りる人を「優良顧客」と位置づけて、審査を優遇してもらえるケースが多いです。

アルバイトやパートでも審査に通る消費者金融は多い

大手消費者金融をはじめ、ほとんどの消費者金融でアルバイトやパートは貸付対象となっています。

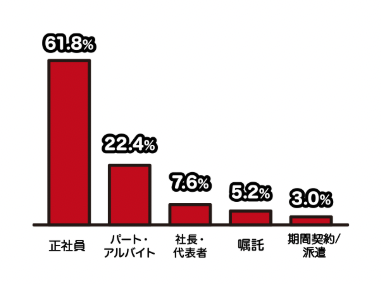

アイフルの利用者はパートやアルバイトの割合が22.4%と正社員の次に多く、パートやアルバイトに対しての融資にも前向きなことがわかります。

なので、アルバイトのカードローンなら「アイフル」がおすすめです。

消費者金融の審査では返済能力の有無が重要なポイントになるため、以下のような方はアルバイトやパートでも審査に通りやすい傾向があります。

・3ヶ月以上継続して働いている

・週に3~5日程度安定してシフトに入っている

逆に働き始めてから1年以上経っていても、年に数回しかシフトに入っていない場合などは審査通過率が難しくなるので、審査に通過したいと考えている人は、働き始めでもシフトを増やして十分な返済能力を示すようにしましょう。

学生でも収入があれば貸付対象となる消費者金融がほとんど

基本的に消費者金融では学生でもアルバイトなどで収入があれば貸付対象になる消費者金融が多いです。

下記は大手消費者金融5社の対象年齢などの比較表です。

| 学生※1 | 対象年齢 | |

| アコム | ◯ | 20歳以上 |

| アイフル | ◯ | 20〜69歳以下 |

| プロミス | ◯ | 18歳以上74歳以下 |

| レイク | ◯ | 満20歳以上70歳以下 |

| SMBCモビット | ◯ | 20~74歳 |

上記5社は対象年齢を満たしていて安定した収入(アルバイトなど)を得ていれば学生でも融資を受けることができます。

ただし、プロミスを除き他の4社は20歳以上を貸付対象としているため、18歳や19歳の学生は「プロミス」一択となります。

日本賃金業界協会の調査によると、学生でも希望金額を借りることができたのは全体の35.7%、希望金額を下回ったのは26.2%とという結果になりました。

数字は決して高いわけではありませんが、学生でも自分の希望金額で審査にとおる可能性は十分にあります。

収入のない無職の専業主婦はお金を借りることができない

賃金業法では総量規制という制度があるため、申込者本人に収入がなければ融資を行うことができません。

そのため、無職の専業主婦の場合は「無収入」と判断されるため、審査の対象外となってしまいます。

アルバイトやパートで収入を得ていれば、貸付対象となりますが、専業主婦の場合はお金を借りるのは難しいと言えます。

その代わりに、総量規制の対象外の「例外貸付」の配偶者貸付を活用して借入をする方法もあります。

ベルーナノーティスでは大手消費者金融ではこの配偶者貸付を活用して唯一専業主婦のカードローンとして融資を行なっています。

旦那さんや、奥さんの同意は必要になりますが、専業主婦が消費者金融で借入をするなら、配偶者貸付を行なっているベルーナノーティスでの借り入れがおすすめです。

高齢者でも74歳以下であれば審査対象になる

大手消費者金融では年金収入以外で収入がある人は、最大で74歳以下であれば貸付対象となっています。

>>横にスクロールできます

| 対象年齢 | 年金収入のみ | |

| アコム | 20歳以上72歳以下 | × |

| アイフル | 20〜69歳以下 | × |

| プロミス | 18歳以上74歳以下 | × |

| レイク | 満20歳以上70歳以下 | ◯ |

| SMBCモビット | 20~74歳 | × |

消費者金融では「安定した収入」や「継続収入」がある人が融資の対象となり、多くの消費者金融では貸付対象年齢を70歳前後に設定しています。

大手消費者金融のプロミスであれば最大74歳まで貸付対象となっています。

また、レイクのみ年金収入でも貸付対象となっています。

レイクは対象年齢は70歳までとなっているので、年齢要件を満たしているのであれば前向きに申込みを検討しましょう。

ブラックの方でも通る審査の甘い消費者金融はない

日本で金融庁や日本賃金業協会の会員に登録されている正規の消費者金融において、審査の甘い業者は存在しません。

過去に金融事故(延滞・債務整理・自己破産など)を起こし、信用情報にそのような情報が記録されている場合、どの消費者金融でも審査通過は極めて困難になります。

消費者金融は、貸金業法や金融庁の規制のもと運営されており、信用情報機関(CIC・JICC・KSC)を通じて申し込み者の過去の借入状況や支払い履歴をチェックしています。

そのため、ブラックリスト(厳密にいうと存在しませんが)に載っている人は、信用情報に「延滞」や「債務整理」などの記録が残っており、返済能力がないと判断されるため、審査に通りません。

また、「審査が甘い」や「他店で断わられた人でも融資可能」という宣伝などは違法業者である可能性が高いとして金融庁からも注意勧告が出ています。

このような違法業者で借入をしないよう注意をしましょう。

即日融資の消費者金融は、審査スピードで選ぶ

>>横にスクロールできます

| 融資スピード※1 | 対象年齢※2 | バイト(パート)※3 | 学生※4 | |

| 1.プロミス | 最短3分 | 満18歳以上74歳以下 | ◯ | ◯ |

| 2.SMBCモビット | 最短15分 | 満20歳以上74歳以下 | ◯ | ◯ |

| 3.アイフル | 最短18分 | 満20歳以上69歳まで | ◯ | ◯ |

| 4.アコム | 最短20分 | 満20歳以上 | ◯ | ◯ |

| 5.レイク | 最短25分 | 満20歳から満70歳まで | ◯ | ◯ |

| 6.いつも | 最短30分 | 20歳以上65歳以下 | ◯ | ◯ |

| 7.LINEポケットマネー | 最短即日(審査最短10分) | 満20歳から65歳 | ◯ | ◯ |

| 8.ニチデン | 最短即日(審査最短10分) | 満20歳以上 | ◯ | 不明 |

| 9.au PAY スマートローン | 最短即日(審査最短30分) | 満20歳以上70歳以下 | ◯ | ◯ |

| 10.アムザ | 最短即日(審査最短30分) | 年齢が20歳以上 | ◯ | ◯ |

このように全ての消費者金融の中で最も融資が早いのが「プロミス」です。

プロミスは最短3分で借入が可能なため、すぐに借り入れしたい人にはプロミスがオススメです。

また、24時間365日即日融資に対応しています。土日にお金を借りる場合にも最適です。

さらに、プロミスは今紹介した消費者金融の中で唯一18歳※から借入が可能となっていて、申し込みができる年齢も幅が広いため、18歳19歳での方はプロミス以外の選択肢はありません。

そのため、18.19歳で借りられる消費者金融を探している人はプロミスで借り入れをしましょう。

今日中に借りるなら審査受付時間の60分前までにWeb申し込みすること

消費者金融には審査の受付時間というものがあります。受付時間を跨いで申し込みをすると融資が翌日になってしまいます。

その日に融資を受けたい場合は申し込みの締め切り時間である受付時間の60分前に申し込みをするようにしましょう。

下記は大手消費者金融各社の審査受付時間と申し込み締め切り目安時間の表です。

>>横にスクロールできます

| 審査受付時間 | Web申し込みの締め切り目安 | 融資スピード | |

| アコム | 平日・土日9:00~21:00 | 20:00まで | 最短20分 |

| アイフル | 平日・土日9:00~21:00 | 20:00まで | 最短18分 |

| プロミス | 平日・土日9:00~21:00 | 20:00まで | 最短3分(※1) |

| レイク | 平日・土日8:10~21:50(※2) 毎月第3日曜日8:10~19:00 |

21:00まで 第3日曜日18時まで |

最短25分 |

| SMBCモビット | 平日・土日9:00~21:00 | 20:00まで | 最短15分 |

最も審査対応時間が長いのは「レイク」です。21時過ぎに即日で借入をしたい場合はレイクで借入をしましょう。

それより前に急ぎで借入をしたいのであれば最短3分で融資可能な「プロミス」での借り入れがおすすめです。

申し込み当日に融資を希望する場合は、各社の審査受付対応時間内にするように注意しましょう。

コールセンター電話で急ぎの件を伝えることで審査を優先してもらえる

特に急いで借入をしたい場合は、消費者金融によってはコールセンターに電話をして審査を優先してもらえる可能性があります。

0120-38-0365

受付時間: 平日8:00 – 21:00

プロミスでは平日8:00から21:00までであればフリーコールに電話をして急ぎの件を相談することができます。

アイフルに問い合わせたところ、アイフルでもネット申し込みをしたとに、電話で急ぎの件を連絡してくださいとのことでした。

アイフルWEB申込専用ダイヤル

0120-337-137

受付時間9:00〜21:00

急ぎの人は、申し込みの後連絡をするようにしましょう。

10万以下の少額融資を希望することで審査時間を短くすることができる

通常、消費者金融の審査では申込者の信用情報や収入状況を詳しくチェックしますが、借入額が少ないほど貸付リスクが低くなるため、審査がスムーズに進みやすいです。

特に10万円以下の少額融資であれば貸付した際のリスクが低いため、審査が簡略化される可能性が高くなります。借入額が大きいほど貸す側のリスクが上がるため、より厳密に審査が必要になるので、高額な融資の審査に関しては慎重に審査が行われます。

10万円以下の借入であれば収入証明書の提出は不要で本人確認書類のみで審査が完了するため、追加書類の提出が不要になるなど審査の手間が減り、審査時間の短縮につながります。

「できるだけ早くお金を借りたい!」という場合は、希望額を10万円以下に抑えることで、審査がスムーズに進み、即日融資の可能性が高くなるでしょう。

バレたくないなら、在籍確認の電話と郵送物なしの消費者金融を選ぶこと

>>横にスクロールできます

| 在籍確認※1 | 郵送物※2 | カードレス※3 | WEB完結※4 | 対象年齢※5 | バイト(パート)※6 | 学生※7 | |

| 1.アイフル | 原則電話なし | なし | 可能 | ◯ | 満20歳以上69歳まで | ◯ | ◯ |

| 2.アコム | 原則電話なし | なし | 可能 | ◯ | 満20歳以上 | ◯ | ◯ |

| 3.プロミス | 原則電話なし | なし | 可能 | ◯ | 満18歳以上74歳以下 | ◯ | ◯ |

| 4.レイク | 原則電話なし | なし | 可能 | ◯ | 満20歳から満70歳まで | ◯ | ◯ |

| 5.SMBCモビット | 原則電話なし | なし | 可能 | ◯ | 満20歳以上74歳以下 | ◯ | ◯ |

| 6.いつも | 原則電話なし | なし | 可能 | ◯ | 20歳以上65歳以下 | ◯ | ◯ |

| 7.LINEポケットマネー | 場合によってはある | なし | 可能 | ◯ | 満20歳から65歳 | ◯ | ◯ |

| 8.メルペイスマートマネー | 原則電話なし | なし | 可能 | ◯ | 20歳以上71歳以下 | 不明 | 不明 |

| 9.ダイレクトワン | 原則電話なし | なし(店頭窓口の場合) | 不可 | ◯ | 20歳~69歳 | ◯ | ◯ |

| 10.ファミペイローン | 不明 | なし | 可能 | ◯ | 満20歳から満70歳まで | ◯ | ◯ |

アコム在籍確認

プロミス在籍確認

レイク在籍確認

SMBCモビット在籍確認

アイフル郵送物

アコム郵送物

プロミス郵送物

レイク郵送物

SMBCモビット郵送物

アイフルカードレス

アコムカードレス

プロミスカードレス

レイクカードレス

SMBCモビットカードレス

アイフルweb完結

アコムweb完結

プロミスweb完結

レイクweb完結

SMBCモビットweb完結

いつも在籍確認

LINEポケットマネー在籍確認

メルペイスマートマネー在籍確認

ダイレクトワン在籍確認

ファミペイローン在籍確認

いつも郵送物

LINEポケットマネー郵送物

メルペイスマートマネー郵送物

ダイレクトワン郵送物

ファミペイローン郵送物

いつもカードレス

LINEポケットマネーカードレス

メルペイスマートマネーカードレス

ダイレクトワンカードレス

ファミペイローンカードレス

いつもweb完結

LINEポケットマネーweb完結

メルペイスマートマネーweb完結

ダイレクトワンweb完結

ファミペイローンweb完結

メルペイスマートマネー対象年齢

メルペイスマートマネーアルバイト

メルペイスマートマネー学生

勤め先や、職場、家族など周囲の人などに借り入れがバレたくない場合は、電話による在籍確認がなく、郵送物もなし、カードレス対応可能、全てWEB完結ができる「アイフル」での借入が最もおすすめです。

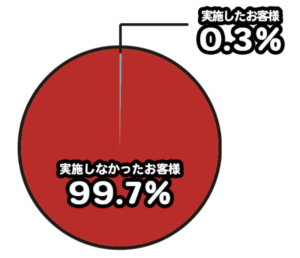

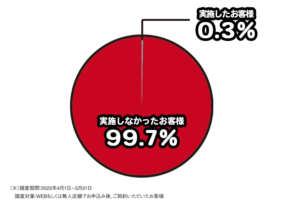

アイフルは在籍確認は原則電話で行っておらず、99.7%電話による在籍確認を実施していません。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません。

また、アイフルであれば、web完結も可能、カードレス対応、郵送物もないため周囲に借入がバレることはほぼありません。

そのため、借入が絶対にバレたくない人は「アイフル」で借り入れをしましょう。

消費者金融は基本的に収入がある人のみ借入が可能となっていて、在籍確認は返済能力調査の一環として省略することはできません。

そのため、在籍確認自体は行われますが、電話で確認をする必要はないので、原則電話確認のない消費者金融で借り入れをした方が周囲にバレる確率は低くなります。

返済が遅れてしまったら、電話や郵送物が届く場合もあるので事前に回避する

消費者金融で借入をした時に、支払い期日が過ぎた場合は電話や郵送で督促の連絡が来ることがあります。

返済日を過ぎると、まずは携帯電話のSMSや登録したメールアドレス宛に「返済が確認できていません」といった通知が届きます。この段階では、まだ軽い督促であり、すぐに返済すれば特に問題はありません。

たただし、返済が遅れたまま放置すると、数日後に消費者金融から電話がかかってきます。最初は自分の携帯にかかってきますが、この連絡も無視してしまう同意なしで勤務先へ連絡が入ります。

賃金業法では、正当な理由なく電話をかけてはいけないとありますが、賃金業法上では債務者等と連絡をとるための合理的方法が他にない場合は正当な理由として会社側に連絡がいく可能性があります。

また、返済をせず連絡無視を続けていると自宅に「督促状」や「催告書」が郵送されます。

消費者金融では、通常、封筒に会社名を記載しないなどの配慮がなされていますが、家族と同居している場合はバレる可能性があります。

返済を遅らせないようにするには、以下の対策をしましょう。

・返済日をリマインド設定する

・返済が厳しい場合は事前に消費者金融側に相談する

・返済が厳しい場合は「少額返済」でも対応可能か確認する

このように連絡をしておくことで、郵送物や会社への電話連絡を回避することができます。

スマホアプリを使えば通帳記入されないのでバレにくい

大手消費者金融であればスマホで申し込みから返済まで完結することができるため、通帳への振込記録など記載がないため、家族などに借り入れがバレる可能性が低いです。

下記は大手消費者金融5社のスマホアプリと借り入れ可能銀行の表です。

>>横にスクロールできます

| アプリ | 対応銀行 | |

| アコム | アコム公式スマホアプリ「myac」 | セブン銀行 |

| アイフル | アイフル公式スマホアプリ | セブン銀行・ローソン銀行 |

| プロミス | プロミスアプリローン | セブン銀行・ローソン銀行 |

| レイク | レイクアプリ | セブン銀行 |

| SMBCモビット | SMBCモビット公式スマホアプリ | セブン銀行・ローソン銀行 |

大手消費者金融5社全てでスマホアプリでの借入が可能です。

アイフル、プロミス、SMBCモビットはセブン銀行と、ローソン銀行での借り入れが可能なため、アプリでの借り入れの幅が広がります。

また、アイフルではスマホアプリの着せ替えが可能など、周囲に気づかれないような配慮がされています。

注意点としては、スマホアプリを利用するときはスマホの通知設定をオフにしましょう。

消費者金融アプリをインストールすると、「借入可能額が増えました」などの通知が届くことがあります。

家族にスマホを見られた際に気づかれてしまう可能性があるため、アプリの通知設定はオフにするようにしておきましょう。

少しでも金利を抑えたいなら無利息期間の長い消費者金融を選ぶ

>>横にスクロールできます

| 無利息期間※1 | 金利(年率)※2 | 対象年齢 | バイト(パート) | 学生 | |

| 1.レイク | 最大365日間 | 4.5%~18.0% | 20歳〜74歳 | ◯ | ◯ |

| 2.プロミス | 30日間 | 4.5%~17.8% | 満18歳以上74歳以下 | ◯ | ◯ |

| 3.アイフル | 30日間 | 3.0%~18.0% | 満20歳以上69歳まで | ◯ | ◯ |

| 4.アコム | 30日間 | 3.0%~18.0% | 満20歳以上 | ◯ | ◯ |

| 5.ニチデン | 100日間 | 7.3%~17.52% | 満20歳以上 | ◯ | 不明 |

| 6.いつも | 60日間 | 4.80%~20.00% | 20歳以上65歳以下 | ◯ | ◯ |

| 7.ファミペイローン | 60日間 | 0.8%~18.0% | 満20歳から満70歳まで | ◯ | ◯ |

| 8.ダイレクトワン | 55日間 | 4.9%〜18.0% | 20歳~69歳 | ◯ | ◯ |

| 9.メルペイスマートローン | 30日間 | 3.0~15.0% | 20歳以上71歳以下 | 不明 | 不明 |

| 10.LINEポケットマネー | 30日間 | 3.0〜18.0% | 満20歳から65歳 | ◯ | ◯ |

金利を抑えたい場合は、無利息期間が最大365日間と全ての消費者金融の中でも最も長い「レイク」を選びましょう。

そもそも消費者金融の上限金利は、利息制限法で15%〜20%と定められているためこれ以上の高金利になることはありませんが、カードローンの無利息期間に関しては消費者金融によって期間が異なります。

そのため、初めての借入で「金利がどのくらいになるのか心配」という人は無利息期間が長いレイクであれば返済までの金利を気にせず安心して借り入れすることができます。

4.5〜18%などの金利の適応は借りた金額で決まることが多い

消費者金融では、少額融資ほど金利が高く、大口融資ほど金利が低くなる仕組みになっています。

例えば、プロミスの金利設定を見ると以下のようになります。

| 借入金額 | 適用金利 |

| 1万円~50万円未満 | 17.8% |

| 50万円~100万円未満 | 15.0%~17.8% |

| 100万円以上 | 6.3%~15.0% |

このように借入金額が大きくなるほど金利が下がる仕組みになっています。

例えば、1万円借りたい場などの少額融資の場合上限金利が適応されます。

消費者金融の金利は、一般的に「4.5%~18%」などの範囲で設定されていて、これは貸付のリスクに応じて金利が変動するためこのように設定されています。

消費者金融では出資法と利息制限法に基づいて上限金利(20%)が決まっているため、これ以上金利が増えることはありません。

もしも、20%を超える金利だとすれば刑事罰の対象となります。

自分がいくら借りるのか決めたら、適用金利がいくらなのか計算してから借りたほうが、安心して借り入れができますよ。

金利18%で借りた場合のシュミレーション(1〜36ヶ月)

>>横にスクロールできます

| 1ヶ月返済(1回) | 3ヶ月返済(3回) | 6ヶ月返済(6回) | 12ヶ月返済(12回) | 24ヶ月返済(24回) | 36ヶ月返済(36回) | |

| 10万円借入 | 利息1,500円 | 利息3,014円 | 利息5,312円 | 利息10,011円 | 利息19,808円 | 利息30,139円 |

| 20万円借入 | 利息3,000円 | 利息6,028円 | 利息10,630円 | 利息20,027円 | 利息39,612円 | 利息60,280円 |

| 30万円借入 | 利息4,500円 | 利息9,044円 | 利息15,943円 | 利息30,044円 | 利息59,441円 | 利息90,431円 |

金利18%でアコムで10万円、20万円、30万円借入をした場合の利息は上記のようになりました。

返済期間が短いほどかかってくる利息は少ないので、返済できる時に早めに返済をした方が支払う利息が少なくて済みます。できるだけ早く返済をすることを心がけましょう。

また、借入途中でも一括で返済することも可能です。

初めての借入であれば無利息期間中に返済ができれば上記の利息がつく心配がないので、無利息期間中に返済ができるのが理想と言えます。

消費者金融とは?3つの特徴から解説!

1.消費者金融とは金融庁に登録されている正規の貸金業社のこと

消費者金融とは、財務省の許可を経て、金融庁の貸金業社登録一覧に登録されている正規の賃金業者や日本賃金業協会の協会員に登録されている賃金業社のことを指します。

消費者金融は、賃金業法や利息制限法、出資法、消費者契約法、特定商取引法、個人情報保護法などといった法律を遵守して運営をしていて、与信審査を経て貸付を行なっています。

賃金業として登録するためには、貸金業務取扱主任者(国家資格)が必要であったり指定信用情報機関(JICC、CIC)に加入が必要など様々な手続きが必要になります。

いずれも正規の業者になるためには、多くの条件をクリアする必要があるので賃金業社を開始するハードルは非常に高いです。

そのため、金融庁の貸金業社登録一覧に登録されている正規の賃金業者や日本賃金業協会の協会員に登録されている正規の賃金業社は安心して利用することができます。

財務局長や都道府県知事の登録申請を行わずに賃金業法を営むと無登録営業として、法律によって罰せられます。

そのため、ヤミ金や無登録で貸付を行っている会社で借り入れをすると、違法な取り立てや高金利での貸付などをされてしまいかねません。

もしも、借入に迷った場合はヤミ金融対策などを参考にして借り入れをしないように事前に対処しておきましょう。

また、借り入れに迷った場合は、大手消費者金融を選んでおけば間違いありません。

アコムやアイフルなどであれば、CM広告も行なっていて、店舗もあるため、無許可で貸付を行なっていることは絶対にありません。

なので、よくわからない名前の会社での貸付よりも安心して借り入れをするのであれば大手消費者金融一択です。

2.消費者金融には大手・中小・新規の3種類がある

>>横にスクロールできます

| 大手消費者金融※ | 中小消費者金融 | 新規消費者金融 | |

| 代表例 | アコム アイフル プロミス モビット レイク |

いつも フクホー エイワ |

LINEポケットマネー ファミペイローン メルペイ |

| メリット | 原則電話での在籍確認がなく、 最短20分以内で借り入れができる。 アプリで借入や返済をWEBで完結できる。 |

大手の審査に落ちた際でも、 審査に通る可能性がある。 |

該当サービス利用者は利用が、 便利でお得に。 |

| デメリット | 中小消費者金融よりは審査が厳しい。 多重債務者は審査に通らない。 |

原則電話での在籍確認がある。 即日で借入できる可能性が低い。 |

原則電話での在籍確認がある。 借入限度額が低い。 |

大手消費者金融はサービス内容が充実していて、最短3分で借入も可能で、原則電話での在籍確認がなくweb完結可能となっているため借り入れを急ぐ人や借入がバレたくない人にオススメです。

ただし、大手消費者金融の審査はJICCやCICの信用情報をもとに過去の借入の履歴や返済データなどを分析するAI融資審査サービスなどを取り入れているため、多重債務だと審査に通らない可能性が高いです。

中小消費者金融は、即日借入が難しいなど大手消費者金融に比べてスペックは低いですが、審査に対して前向きに検討してくれる可能性があります。

例えばエイワでは対面審査を取り入れているので借入者の事情を考慮してくれます。

お客様ひとりひとりに合ったご返済プランで計画的にお借入いただけます。

また、新規参入系消費者金融では、該当サービス利用者は金利が安くなるなどお得に借入ができます。

例えば、メルペイローンではメルカリの利用で金利がお得になるサービスが実施されています。

ただし、原則電話での在籍確認が実施されるなど周囲に隠して借りたい人にとってはマイナスな点もあります。

3.消費者金融と銀行カードローンの違い

>>横にスクロールできます

| 消費者金融(アコムの例)※1 | 銀行カードローン(例楽天銀行スーパーローン)※2 | |

| 無利息期間 | ◯ | △ |

| 融資までの時間 | 20分以内 | 最短当日〜1週間程度 |

| カードレス | ◯ | △ |

| WEB完結 | ◯ | △ |

| 郵送物なし | ◯ | △ |

| 電話の在籍確認なし | ◯ | △ |

| バイト(パート) | ◯ | ◯ |

| 学生 | ◯ | × |

| 主婦 | ◯ | ◯ |

| 専業主婦 | × | ◯ |

| 年収の3分の1以上 | × | ◯ |

消費者金融と銀行カードローンの大きな違いは「融資までの時間」と「年収の3分の1以上の借入」が可能かどうかという点です。

消費者金融は、最短3分で融資まで完了できますが、銀行カードローンは個人向けの即日融資が停止のためそれができません。

警察庁のデータベース(DB)への照会で審査に時間をかけるようになったため、即日融資が停止されました。

この作業には時間がかかるため、それに伴って借り入れまでの時間もかかるようになっています。

また、消費者金融は「賃金業法」に基づいて総量規制といって年収の3分の1以上の借入が不可となっています。※

一方で、銀行は「銀行法」に基づいて貸付を行なっているため銀行カードローンであれば、総量規制対象外であり年収の3分の1以上の借入が可能となっています。※

そのため、年収の3分の1以上借りたいのであれば、銀行カードローンでのみ借り入れが可能です。

ただし年収の3分の1以上確実に借入ができるわけではないので注意しましょう。

近年銀行では、借入者に過剰な貸付をしないために広告の抑制や、総量規制対象を表示した広告を取りやめるなどの取り組みなどを行なっていて消費者金融などに近しい条件での貸付を行う傾向にあります。

また、銀行カードローンは審査自体が厳しいです。

このように、銀行カードローンは厳格な審査をしているため、消費者金融よりも審査が厳しいのも銀行カードローンの特徴です。

消費者金融が初めてでも失敗しない選び方

1.初めてならまずは大手消費者金融5社の中から検討する

>>横にスクロールできます

| 大手消費者金融※1 | 中小消費者金融※2 | 新規参入系消費者金融※3 | |

| 審査時間 | 最短15秒 | 最短30分 | 最短10分 |

| 融資スピード | 最短3分 | 最短即日 | 最短即日 |

| バレにくさ | ◯ | △ | △ |

| 無利息期間 | 最大365日 | 最大60日間 | 最大60日間 |

| 上限金利 | 最大18% | 最大20% | 最大20% |

| おすすめの人 | すぐにお金を借りたい人 バレたくない人 |

大手の審査に落ちてしまった人 | サービス利用者 |

初めて借り入れをするのであれば、最もスペックが高い大手消費者金融で借り入れをしましょう。

審査時間や融資スピードも早いので急ぎで借りたい人や周囲に借入がバレたくない人にオススメです。

例えば※「アイフル」などではほぼ100%の確率で電話による在籍確認を実施もなく郵送物もありません。カードレスやweb完結も可能です。

また、無利息期間も最大365日(レイク)と長いため金利が気になる人も大手消費者金融で借り入れをしましょう。

中小消費者金融は大手消費者金融での審査に落ちてしまった場合に借り入れを検討するのがオススメです。

大手消費者金融ほどのスペックはありませんが、※大手とは違う審査基準を設けていたり対面審査を採用しているなど大手よりも審査に寛容な部分もあるため、審査落ちした時の候補として覚えておきましょう。

新規参入系消費者金融はすでに該当のサービスを利用している人にオススメです。(LINEやファミペイ・メルペイなど)

例えばdスマホローン※などはドコモの対象サービスを利用している人は優遇金利が適用になるため、通常より金利を安く利用することができます。

2.自分の年齢や職業でも審査に通る消費者金融を選ぶ

>>横にスクロールできます

| 年齢※1 | バイト(パート)※2 | 学生※3 | 派遣社員※4 | 主婦※5 | 専業主婦※5 | |

| 1.プロミス | 満18歳以上74歳以下 | ◯ | ◯ | ◯ | ◯ | × |

| 2.アコム | 満20歳以上 | ◯ | ◯ | ◯ | ◯ | × |

| 3.アイフル | 満20歳以上69歳まで | ◯ | ◯ | ◯ | ◯ | × |

| 4.レイク | 満20歳から満70歳まで | ◯ | ◯ | ◯ | ◯ | × |

| 5.モビット | 満20歳以上74歳以下 | ◯ | ◯ | ◯ | ◯ | × |

| 6.ダイレクトワン | 20歳~69歳 | ◯ | ◯ | ◯ | ◯ | × |

| 7.ファミペイローン | 満20歳から満70歳まで | ◯ | ◯ | ◯ | ◯ | × |

| 8.いつも | 20歳以上65歳以下 | ◯ | 不可 | ◯ | ◯ | × |

| 9.LINEポケットマネー | 満20歳から65歳 | ◯ | ◯ | ◯ | ◯ | × |

| 10.ベルーナノーティス | 満20歳から65歳 | ◯ | ◯ | ◯ | ◯ | ◯ |

プロミス対象年齢

モビット対象年齢

レイク対象年齢

アイフル対象年齢

ダイレクトワン対象年齢

LINEポケットマネー対象年齢

アコムアルバイト

プロミスアルバイト

モビットアルバイト

レイクアルバイト

アイフルアルバイト

ダイレクトワンアルバイト

LINEポケットマネーアルバイト

ファミペイローンアルバイト

いつもアルバイト

アコム学生

プロミス学生

アイフル学生

レイク学生

SMBCモビット学生

プロミス派遣社員

アコム派遣社員

アイフル派遣社員

レイク派遣社員

モビット派遣社員

ダイレクトワン派遣社員

いつも派遣社員

LINEポケットマネー派遣社員

ファミペイローン派遣社員

アコム主婦

アイフル主婦

プロミス主婦

モビット主婦

レイク主婦

ダイレクトワン主婦

いつも主婦

LINEポケットマネー主婦

ファミペイローン主婦

ベルーナノーティス対象年齢

ベルーナノーティスアルバイト

ベルーナノーティス学生

ベルーナノーティス派遣社員

ベルーナノーティス主婦

このように専業主婦以外は基本的にどこの消費者金融でも借入が可能という結果になりました。

また、プロミスのみ18歳からの借入が可能となっています。

そのため18歳、19歳で借入がしたい場合は借入先は「プロミス」一択となります。

専業主婦で借入がしたい場合は、中小消費者金融の「ベルーナノーティス」のみ借入が可能となっています。

本来は総量規制によって、年収の3分の1以上は借入ができませんが、配偶者貸付制度は総量規制の例外貸付という制度によって借入が可能なため、働いていなくても配偶者の同意があれば借入が可能となっています。

3.自分にニーズに合う消費者金融を選ぶ

>>横にスクロールできます

| 選ぶ基準 | 詳細 | |

| 審査が不安な方 | 審査通過率の高さ | 「アコム」が審査通過率が38.8%と、 通過率を公開している大手4社の中で最も高い。※1 |

| すぐに借りたい | 借入スピード | 「プロミス」が借入までのスピードが、 最短3分と20社の中で最も早い。※2 |

| 誰にもバレたくない | 在籍確認の電話なし | 「アイフル」は、在籍確認の電話をする確率が、 最も低いのが0.3%と20社の中で1番低い。※3 |

| 少しでも金利を抑えたい | 無利息期間 | 「レイク」は、無利息期間が最大365日間と20社中最も長い。 20社の上限金利はほぼ同じなので金利の低さで選ばないこと。※4 |

このように、自分が求めているサービス内容に応じて借入先を選ぶのがオススメです。

例えば、アコムは2022年が42.1%※1、2023年39.9%※2と3年連続で高い審査通過率を維持しています。

そのため審査に不安があるなら、アコムで借り入れをしましょう。

プロミスであれば、最短3分で融資が完了するので、急ぎで借り入れをしたい人なら「プロミス」での借入がオススメです。

プロミスは土日も最短3分で融資してくれるので、土日に急ぎでお金を借りたい時もプロミスを選びましょう。

誰にもバレないで借り入れをしたい!という人は「アイフル」がオススメです。

アイフルであれば、在籍確認の実施率が大手5社の中で最も低く、web完結、カードレス、郵送物なしなど周囲に気づかれずに借入ができる工夫が多くされています。

さらに、アプリの着せ替えができるのもアイフルだけなので、アプリから借入がバレる心配もありません。

なのでバレないカードローンと言えます。

レイクは金利が気になる人にオススメです。

無利息期間が最長365日間と長いので、金利を気にせず借り入れしたい人はレイクで借り入れしましょう。

消費者金融の申込→審査→借入→返済の流れを解説。

消費者金融の申込はWEBから!書類を事前に準備しておけば申し込みから融資まで最短10分程度で借入可能

消費者金融は、WEB申し込みに対応しているところがほとんどです。そのため、必要書類を事前に準備した状態でWEBから申し込みをしましょう。

プロミスであれば最短3分で融資してくれるので、新規申し込みでも融資まで最短10分程度で借入が可能です。

50万円以下の借入であれば、運転免許証・健康保険証・マイナンバーカードなどの本人確認書類のみを提出するのでそちらを手元に準備しましょう。

なお、50万円を超える場合は、収入証明書類(給与明細や源泉徴収など)が必要になります。

50万円を超えて借り入れをしようと思っている人は、本人確認と合わせて上記の用意をしておくのがオススメです。

ただし、総量規制により年収の3分の1以上の借入はできないので、自分の年収と合わせて借入金額を検討するようにしましょう。

即日融資に対応している消費者金融であれば、すぐに必要書類が必要になるので、申し込みの時にはあらかじめ手元に用意しましょう。

消費者金融では仮審査と本審査がある。本審査で在籍確認が実施される

消費者金融には、仮審査と本審査があります。

仮審査は本審査の前に行われる事前審査のことで、申し込み時に記入した自宅や勤務先の情報、信用情報機関(株式会社日本信用情報機構(JICC)・株式会社シー・アイ・シー(CIC))の借入状況の情報などに基づき行われています。

多くの消費者金融ではAI融資審査サービスで仮審査を実施していることが多いので、仮審査は数秒で結果がわかることがあります。

例えば、SMBCモビットでは10秒で簡易的に審査結果がわかります。これは仮審査の結果ということになります。

本審査では、在籍確認が行われることが多いです。在籍確認は消費者金融によってやり方が異なります。

| 在籍確認実施方法 | 消費者金融 |

| 原則電話での在籍確認なし(書類で代替) | アコム、プロミス、レイク、アイフル、SMBCモビット、メルペイスマートマネー、いつも、ダイレクトワン、アムザなど |

| 勤め先への電話連絡がある | ORIX MONEY、dスマホローン、au PAY スマートローン、セントラル、LINEポケットマネー、AZ、フタバなど |

このように在籍確認のやり方は各社で異なっています。

在籍確認の電話がかかってくる時に申込者がやることは特にありませんが、自分が電話対応したい場合は、離席していない日時や時間を事前に借入先に伝えておきましょう。

自分が電話対応できる時間を伝えておくと周囲にバレることなく電話に出ることが可能です。

このように本審査では申込者の返済能力の可否を人の手によって再度確認をして、通過すると本契約に進むことができます。

消費者金融の借り入れは、自分の口座への振込かコンビニATMで借り入れをしよう!

消費者金融の借り入れは口座への振り込みか、数多くあるコンビニATMでの借入が便利です。

プロミスであれば、インターネットの口座振込を利用すると最短10秒で自分の口座にお金を振り込んでくれる瞬フリサービスというものがあります。

最短10秒程度でご指定の口座に振込が可能です。

そのほかの消費者金融でも振り込みであれば、24時間365日借り入れ可能などメリットも多いです。

また、コンビニATMはすぐに現金を引き出せて便利です。ただし、借入時に手数料がかかります。

※大手消費者金融5社はセブンイレブンやローソンでの借入が可能で、アコムとレイクはセブン銀行でのスマホでのATMにも対応可能で、アイフル、プロミス、SMBCモビットはセブン銀行以外にローソン銀行でもアプリで借入ができます。

セブンイレブンは全国に21,533店舗※1やローソンであれば全国で14,643店舗あるので、コンビニでの借り入れはスムーズに行えます。

2025年2月27日からはレイクでPayPayに直接チャージができる「Payチャージ・Pay払い」がスタートしました。これにより普段からPayPayを利用している人は自分でチャージをする手間が省けてよりスムーズな借入ができるようになりました。

さらに、SMBCモビットでは「PayPayマネー チャージ」サービスに提供を開始するなど消費者金融の借入方法も広がりを見せています。

消費者金融の返済方法は、返済忘れを防止するために口座振り込みを選ぼう!

消費者金融を利用する際、最も気をつけなければならないのが「返済の遅れ」です。

万が一、返済が遅れてしまうと、延滞利息が発生したり、信用情報に傷がついてしまったりする可能性があります。

そのため返済忘れを防ぐ意味でも、「口座引き落とし」であれば、毎月自動で引き落とされるので、忙しい方でも支払いを忘れることがありません。

そのため、返済方法は口座引き落としにしておきましょう。

口座振替であれば夜間祝日でも対応可能で、手数料が無料などメリットも多いです。

ただし銀行によっては対応していない場合もあるので、その場合はコンビニATMを活用してアプリなどから返済をしましょう。

コンビニATMでは全国にあるセブンイレブンやローソンなどで返済が可能なため全国どこにいてもお金を返せるという利便性があります。

また、消費者金融の返済方法はこれ以外にも、プロミスやSMBCモビットではVポイントでの返済ができるので、Vポイントを貯めている人などはポイント返済も可能です。

審査が甘い消費者金融はないので注意しておこう

残念ながら審査が甘い消費者金融というものはありません。

消費者金融では貸金業法に基づき、過剰貸付など顧客の返済能力を超える貸付は認められていないため審査が甘くなることはないのです。

このような法律に違反してしまった場合はその行為をおこなってしまった会社が業務停止命令といった行政処分の対象となるため、消費者金融は貸金業法に基づいて審査をしています。

2020年に過剰貸付が原因でLINEクレジットに業務改善命令が出されたことがありました。

このような事態を避けるために、消費者金融では審査基準をきちんと設けて審査をしています。

また、大手消費者金融とは異なる審査基準がある中小消費者金融だとしても、審査に絶対に通る、審査が甘いということはありません。

日本賃金業協会の調査によると借入先を選定する際の重視ポイントの一つとして「審査に通りやすいこと」が10位以内に入っていて、審査への通りやすさは借入先を選定する際の重要事項になっています。

借りて側として審査への通りやすさは借り入れをする際にとても大事ですが、正規の賃金業者であれば、きちんと賃金業法に基づいて審査基準を設けているので、審査が甘くなったり、誰でも通るわけではないことは覚えておきましょう。

消費者金融各社は審査基準を公表していませんが、審査に通る可能性を高めたい場合は、以下の項目に注意して申し込みをしましょう。

・6ヶ月以上勤務をする(勤務年数が長い方が安定収入があると見なされる)

・1社だけに申し込みをする

・自分が申し込み可能な消費者金融で申し込む

・借入れが年収の3分の1を超えないようにする

・過去の支払い履歴をクリーンにしておく(クレジットカード、スマホ分割払い、ローンの支払いを滞納しない等)

このような項目を満たしてから、借り入れをすることで審査の通過率を上げることができます。

消費者金融で初めて借りる際によくある疑問にお答えします。

- 消費者金融に一度でも借りるとローンが組めなくなる?

- 消費者金融で返済が遅れた場合に怖い取り立てはない?

- ヤミ金に申し込まないためにはどうしたらいい?

- 消費者金融で審査が甘い会社はない?

- 消費者金融で借入している人の割合は?

- 無職で借入が可能な消費者金融はある?

- どんな人だと審査に通りやすい?

- 土日でもお金を借りられる消費者金融はある?

- 消費者金融で借りるデメリットはある?

- 消費者金融で返済しなかったらどうなる?

1.消費者金融に一度でも借りるとローンが組めなくなる?

結論からお伝えすると、消費者金融一度でも借りるとローンが組めなくなることはありません。

ローン審査で重要なのは、借り入れの有無そのものではなく、「信用情報」です。

信用情報とは、借り入れや返済の履歴が記録されたデータのことで、顧客の信用判断するためこれをもとに住宅ローンや消費者金融のカードローンの借り入れ時に金融機関が審査を行います。

信用情報に登録されている信用情報は、以下の3つです。

2、取引に関する情報

3、取引から発生する情報

この信用情報には、借り入れやクレジットカードの利用履歴、返済状況などの情報が載っていて、履歴が残るのは契約期間中から契約終了後最大5年間です。

ただし、支払いが遅れたりした場合は、遅延したとして事実が情報に反映されます。

そのため、将来住宅ローンなどを組もうとしたときに、ローン審査への影響が出る可能性が高くなります。

CICの公開している信用情報開示報告書の表示項目内にも、返済状況や経過状況、延滞解消日など事細かく掲載がされています。3ヶ月以上の支払い遅れがある場合はここに状況が細かく載ってきます。

そのため、住宅ローンやその他のローンへの影響がないように返済期日はしっかり守りましょう。

ただ、住宅ローンやマイカーローンの審査では、返済比率が重要な指標とされており、一般的に返済比率が低いほどゆとりある返済が可能となっています。返済比率は高くても40%以下となっているので、それ以下であれば、審査をクリアできる可能性が高くなります。

例えば、年収600万円で住宅ローンの年間返済額が120万円の場合、消費者金融で50万円までの借入であれば審査に影響を与えにくいと考えられます。

ただ、どのように審査に影響が出るかはわからないため、確実に返済期日を守って延滞がないようにしておきましょう。

2.消費者金融で返済が遅れた場合に怖い取り立てはない?

怖い取り立てはありません。賃金業法上で取り立て行為は規制されているため、ドラマなどにあるような取り立ては行われませんので安心してください。

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

このように金融庁の貸金業社登録一覧に登録されている正規の賃金業者や日本賃金業協会の協会員に登録されている賃金業社であれば、賃金業法に基づいて賃金業を行っているため、違法な取り立てを行われませんのでご安心ください。

3.ヤミ金に申し込まないためにはどうしたらいい?

ヤミ金(闇金融)に申し込まないためには、以下の点に注意しましょう。

1.違法な広告や勧誘に注意する

2.高金利の貸付に注意する

3.契約内容を確認する

4.甘い言葉のDMやSNSに注意する

そもそもヤミ金というのは、正規の賃金業者ではないため、金融庁に登録されていません。

もし、少しでも怪しいなと思ったら金融庁の登録貸金業者情報検索サービスで登録があるか確認してみましょう。また財務局登録番号を詐称しているような悪質な無登録業者もいるので、財務局のHPも確認してみましょう。

また、賃金業法では、過大広告は禁止されています。

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

例えば、「誰でも審査なしで借りれる!」というようなことは賃金業法第13条の内容から法律違反となるので、HPなどに書いてあった場合は、違法な業者である可能性が高いので注意が必要です。

また、仮に違法な業者に申し込みをしてしまった場合でも、年109.5%を超える利息の貸付契約をしたときは、該当の貸付契約は無効となります。この場合、利息は一切支払う必要はありません。

効となります。この場合、利息は一切支払う必要はありません。

また トラブルとなった時の証拠となるため、借入れの際には契約書を必ず受け取り保管するようにしましょう。

そもそも契約書を渡さないような業者からは、絶対に借りてはいけません。

初めてお金を借り入れするなら大手消費者金融が確実に安心して利用することができます。

4.消費者金融で審査が甘い会社はない?

結論からいうと残念ながら審査が甘い消費者金融はありません。

消費者金融では貸金業法に基づき、審査を行なっています。

法律で定められている過剰貸付にならないよう顧客の返済能力を超える貸付は認められていないため審査が甘いということはありません。

金融庁でも安易な借入れが多重債務化につながりやすいとの指摘があるため、賃金業者の監督である金融庁では悪質登録業者についても、警察当局と適切に連携・協力して、徹底排除に努める必要があると記載されています。

「誰でも借入可能!」「無職でも貸付ます!」といった悪徳業者はもとより、審査が甘い消費者金融は金融庁の監督下の下では存在しません。

そのため、審査が甘い消費者金融というのは存在しません。

ただし、日本賃金業協会の調査によると消費者金融の満足度において「審査に通りやすいこと」に満足している割合が10.9%、どちらかといえば満足している割合が25.5%となりました。

そのため、全く審査に通らないというわけではありませんので、安心してください。

5.消費者金融で借入している人の割合は?

指定信用情報機関のCICの統計データによると、貸金業者で借りている人は2024年3月現時点で1,116万人にも及びます。

日本の総人口(約1億2,500万人)に対しては約9%の人が借り入れをしていることになります。

2010年に賃金業法が改正されてからは、賃金業者になるためのハードルが高くなったため、消費者金融の安全性は確立されるようになりました。

「消費者金融は怖い」「一度でも借りたら終わりだ」というイメージは未だ根強いですが、一度でも借り入れをしたらそのイメージは覆るはずです。

ただし、安全性が高い名前が知れているような消費者金融で借り入れをした方が不安なく借入ができます。

そのため、不安がある人は大手消費者金融で借り入れをしましょう。

6.無職で借入が可能な消費者金融はある?

結論から言うと、無職で借入が可能な消費者金融はありません。

消費者金融では安定した収入と返済能力を有することを条件に貸付を行なっている場合が多いです。

そのため、無職の人は消費者金融で借入ができないので、別の方法で借り入れをする必要があります。

例えば、厚生労働省の生活福祉資金貸付制度であれば国の支援が受けられる可能性があるので、申し込みも可能となっています。

また、生活福祉資金として、総合支援資金として生活支援費や住宅入居費、一時生活再建費など一時的に費用が必要な場合の資金の借入ができる可能性があるので、そのような制度を活用しましょう。

さらに、生命保険を結んでいた場合は生命保険の契約者貸付などを利用できる可能性もあります。

国や保険などの公的支援を利用してお金の借り入れをしましょう。

7.どんな人だと審査に通りやすい?

安定した収入があるとみなされる長期間勤めている会社員やこれまで借入経験のない初めての借り入れをする人は審査に通りやすい傾向にあります。

アコムやアイフルなど多くの消費者金融でも申し込みの条件に対して、安定した収入、定期的な収入の人と明記されていることが多いです。

そのため、長期間勤めている人の方が安定して審査に通りやすいです。

また、初めての借入の人は、他社借り入れの経験がなく、信用情報や総量規制に引っかかる心配がないためその部分はクリアなため、借入経験がある人よりも審査に通りやすいと言えます。

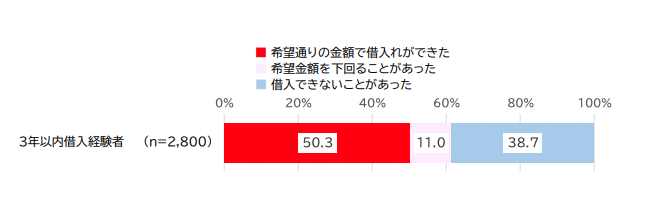

金融庁の調査によると、3年以内借り入れ経験者では希望通りの金額で借入ができた人は50.3%と半数超えとなっているため、決して審査に通りにくい、希望が通らないと言うわけではありません。

8.土日でもお金を借りられる消費者金融はある?

大手消費者金融なら、土日でも即日でお金を借りることが可能です。

以下は大手消費者金融の一覧表になります。

>>横にスクロールできます

| 土日祝対応 | 審査対応時間 | 融資スピード | |

| プロミス | OK | 9:00~21:00 | 最短3分(※1) |

| レイク | OK | 8:10〜21:50 | 最短25分 |

| SMBCモビット | OK | 9:00~21:00 | 最短15分 |

| アイフル | OK | 9:00~21:00 | 最短18分(※1) |

| アコム | OK | 9:00~21:00 | 最短20分 |

最もおすすめなのは、土日でも融資時間が最短3分のプロミスです。急ぎでもすぐに借入が可能です。

早朝や夕方以降に申し込む場合は他の4社より審査対応時間が他社よりも長い「レイク」での借り入れをするようにしましょう。

土日含めて平日でも各社で審査対応時間は異なっているので、審査時間に注意して申し込みをする必要があります。

9.消費者金融で借りるデメリットはある?

金融庁など正規に登録されている消費者金融で借り入れをして返済期日を守って返済をすれば大きなデメリットはまずありません。

ただし、返済期日を守らず遅延してしまったり、返済せずにいると、将来的にローンが組めなくなったり、返済されないことで督促状などの郵送物から周囲に借入がばれてしまったり、家族や会社からの信用がなくなってしまう、多重債務になるといった可能性もあります。

また、返済が遅延すると、遅延損害金(延滞利息)が発生するため利息が余分にかかってしまうこともあります。

上限金利の引き下げに伴って、遅延損害金の利率も改められたため、上限は年20%ですがそのようなお金も発生します。

そのため、借入しただけでは大きなデメリットはありませんが、長期間返済ができなくなってしまったり返済が遅れてしまった場合には上記のようなデメリットがあると覚えておきましょう。

10.消費者金融で返済しなかったらどうなる?

消費者金融で返済をしなかった場合は、以下のようなことが起こる場合があります。

>>横にスクロールできます

| 内容 | |

| 1. 遅延損害金の発生 | 返済期限を過ぎると、年率20%程度の遅延損害金が発生。 |

| 2. 催促の連絡 | 職場や自宅への連絡が入る。 |

| 3. 信用情報への影響 | 61日以上または3か月以上の延滞で信用情報機関に記録。 今後の借入やクレジットカード審査が通りにくくなる。 |

| 4. 一括請求 | 長期間の滞納で分割払いの権利を失い、 内容証明書が届き、残額の一括請求が来る。 |

| 5. 訴訟・差し押さえ | 最終的に裁判を起こされ、給与・預金・財産の差し押さえの可能性。 職場に知られるリスクも。 |

このように、最悪の場合は借入先から裁判を起こされて、全ての財産などが差押になってしまう可能性があります。賃金業法では、取立て行為の規制が明記されているため、正当な理由なく電話がきたり訪問されることはありません。

ただし、返済がされない場合は電話がかかってきたり、催促場が届きます。

そのため、当然ですが借りたものは返すと言う心構えでお金を借りましょう。

ただし、返済が遅れる時点で返済期日までの返済が難しいことが分かっていれば消費者金融側に連絡をして対処してもらうことができます。

例えばプロミスでも返済に遅れてしまう場合は電話で相談を受け付けてくれます。

アコムでは返済期日を変更することも可能です。

Q.返済日の変更はできますか?

A.店舗か電話にて変更を承れます。

返済がどうしても難しくなってしまった場合は、以下のような相談窓口に相談することができますので、活用してください。

>>横にスクロールできます

| 相談窓口 | 電話番号 | 対応内容 | 対応時間 |

| 消費者ホットライン | 188(いやや) | 消費生活全般の相談 | 年中無休 |

| 法テラス(日本司法支援センター) | 0570-078374 | 法律相談・情報提供 | 平日 9:00-21:00 / 土曜 9:00-17:00 (※日祝休み) |

| 日本クレジットカウンセリング協会 | 03-3226-0121 | 多重債務相談(無料) | 平日 10:00-12:40 / 14:00-16:40 (※土日祝休み) |

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051 | 貸金業に関する相談・苦情受付 | 平日 9:00-17:00 (※土日祝休み) |

訴訟や差押にならないように、返済が難しいと言うことが分かった時点で、法的機関などを活用して事前に相談をしましょう。