審査に通りやすい銀行系おまとめローンおすすめ11選!低金利で借金をまとめたいあなたへ

審査に通りやすい銀行系おまとめローンのおすすめ11選を紹介します。

低金利で借金をまとめたい方も多いと思います。

結論から言うと、「PayPay銀行カードローン」が最もおすすめのキャッシング先です。

PayPay銀行カードローンは審査に通りやすく、金利も比較的低いため、多くの方にとって最適な選択肢となります。

実際に、人気の銀行系おまとめローン11社の金利や審査の通りやすさを比較表でまとめてみました。

>>横にスクロールできます

| 銀行 | 金利 | 審査優遇 | 限度額 |

| 1、PayPay銀行カードローン | 1.59〜18% | ○ | 10〜1,000万円 |

| 2、楽天銀行スーパーローン | 1.9〜14.5% | ○ | 10〜800万円 |

| 3、東京スター銀行 おまとめローン | ・9.8% ・12.5% ・14.6% |

× | 10〜1,000万円 |

| 4、横浜銀行 カードローン | 年1.5~14.6%(変動金利) | × | 10〜1,000万円 |

| 5、住信SBIネット銀行 カードローン | 2.49~14.79% | × | 10〜1,000万円 |

| 6、三菱UFJ銀行 カードローン バンクイック | 1.8〜14.6% | × | 10〜500万円 |

| 7、セブン銀行 カードローン | 12.0~15.0% | × | 10~300万円 |

| 8、千葉銀行 ちばぎんカードローン | 1.4〜14.8% | × | 10〜800万円 |

| 9、イオン銀行 カードローン | 3.8〜13.8% | × | 10〜800万円 |

| 10、auじぶん銀行 じぶんローン | ・1.38〜17.4%(au会員) ・1.48~17.5%(au会員外) ・0.98~12.5%(借り換えコース) |

× | 10〜800万円 |

| 11、みずほ銀行 カードローン | ・2.0~14.0%(通常) ・1.5~13.5%(住宅ローン契約中) |

× | 10万円~800万円 |

上記の表を見て分かるように、審査優遇の制度があり金利が最も低いのは「PayPay銀行カードローン」のみでした。PayPay銀行カードローンは口座をお持ちの方は審査までの時間を短縮することができます。

当記事では、低金利かつ審査に通りやすいおまとめローンを選ぶ際の重要なポイントも詳しく解説しています。どのローンが自分に最適なのか迷っている方は、ぜひ参考にしてみてください。

- 低金利で審査に通りやすい銀行系おまとめローンを選ぶ3つのポイント

- 低金利で審査に通りやすい銀行系おまとめローンおすすめ11選!

- 1、PayPay銀行カードローンは最低金利1.59%と低く審査が最短当日に完了

- 2、楽天銀行スーパーローンは楽天会員ランクに応じた審査優遇あり

- 3、東京スター銀行のおまとめローンは勤続1年未満でも利用可能

- 4、横浜銀行カードローンは最短即日のお借入れが可能

- 5、住信SBIネット銀行カードローンには最大-0.6%の金利優遇あり

- 6、三菱UFJ銀行カードローン「バンクイック」には返済期日の通知サービスがある

- 7、セブン銀行カードローンは24時間随時返済が可能

- 8、千葉銀行のちばぎんカードローンは返済期間を最長15年まで設定可能

- 9、イオン銀行カードローンは年中無休で審査を実施

- 10、auじぶん銀行じぶんローンの借り換えコースなら-0.5%の金利優遇あり

- 11、みずほ銀行カードローンは住宅ローン契約があれば-0.5%の金利優遇が可能

- おまとめローンに申し込んで借り換えが完了するまでの流れ

- 審査に落ちた場合、銀行系よりも審査が通りやすい消費者金融系おまとめローンに申し込もう

- 消費者金融系おまとめローンおすすめ5選

- 絶対に通るとか審査が緩いおまとめローンは存在しません

低金利で審査に通りやすい銀行系おまとめローンを選ぶ3つのポイント

1、審査に通りやすいおまとめローンを選ぶ

審査に通りやすくなるポイント

✔︎ 申込条件が厳しくない所を選ぶ

✔︎ キャンペーン期間を狙って申し込む

✔︎ 審査優遇がある所を選ぶ

銀行系のおまとめローンを選ぶ際には、なるべく申込条件(年齢・雇用形態・年収など)が厳しくないところを選ぶことで、審査に通りやすくなります。

申込条件が比較的緩やかなローンは、幅広い顧客を獲得しようとする傾向があるため、審査に前向きである可能性が高いと考えられます。

そのため、自身の収入や雇用形態に不安がある場合は、条件のハードルが低めのローンを選ぶのがポイントです。

2、低金利のおまとめローンを選ぶ

銀行系おまとめローンを選ぶ際には、現在の借入先よりも低金利の所を選ぶようにしましょう。その際、なるべく上限金利が低い所を選ぶのがポイントになります。なぜなら、新規顧客はまだ利用実績(信用)がないので、上限金利を適用するケースが多くなっているからです。

3、借入合計額以上の限度額を提示しているおまとめローンを選ぶ

銀行系おまとめローンを選ぶ際には、必ず現在の借入合計額以上の利用限度額を提示しているところを選ぶようにしましょう。

例えば、他社借入合計額が200万円の場合には、200万円以上の融資が可能なおまとめローンを選ぶようにします。

借金を一本化する際には、おまとめローンの融資金を現在の全借入先への返済に充てることになるからです。

低金利で審査に通りやすい銀行系おまとめローンおすすめ11選!

| 銀行 | 金利 | 審査優遇 | 限度額 |

| 1、PayPay銀行カードローン | 1.59〜18% | ○ | 10〜1,000万円 |

| 2、楽天銀行スーパーローン | 1.9〜14.5% | ○ | 10〜800万円 |

| 3、東京スター銀行 おまとめローン | ・9.8% ・12.5% ・14.6% |

× | 10〜1,000万円 |

| 4、横浜銀行 カードローン | 年1.5~14.6%(変動金利) | × | 10〜1,000万円 |

| 5、住信SBIネット銀行 カードローン | 2.49~14.79% | × | 10〜1,000万円 |

| 6、三菱UFJ銀行 カードローン バンクイック | 1.8〜14.6% | × | 10〜500万円 |

| 7、セブン銀行 カードローン | 12.0~15.0% | × | 10~300万円 |

| 8、千葉銀行 ちばぎんカードローン | 1.4〜14.8% | × | 10〜800万円 |

| 9、イオン銀行 カードローン | 3.8〜13.8% | × | 10〜800万円 |

| 10、auじぶん銀行 じぶんローン | ・1.38〜17.4%(au会員) ・1.48~17.5%(au会員外) ・0.98~12.5%(借り換えコース) |

× | 10〜800万円 |

| 11、みずほ銀行 カードローン | ・2.0~14.0%(通常) ・1.5~13.5%(住宅ローン契約中) |

× | 10万円~800万円 |

1、PayPay銀行カードローンは最低金利1.59%と低く審査が最短当日に完了

PayPay銀行のおまとめローンの特徴

✔︎ カードローンをおまとめローンとして利用できる

✔︎ 借入限度額1万円〜1000万

✔︎ 最低金1.59%と低金利

✔︎ 最短当日中に審査が完了

✔︎ 申込み〜返済までスマホだけでWeb完結

✔︎ 30日間無利息なので借り換え中金利0円に

✔︎ PayPay銀行口座開設後申込みできる

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短当日※1 | 1.59~18% | あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し | なし | 無し |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | あり | 満20歳以上65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円~1,000万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 2,000円 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

【PR】PayPay銀行株式会社

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最長472回 (100万円をゆとりコースで月1回最低額を返済した場合) |

| 2.返済日※2 | 月1回 お引落日は毎月1〜28日または月末の中から選択可能 |

| 3.返済方法※2 | アプリ返済、ATM返済、振込返済、口座振替 |

「PayPay銀行カードローン」は、カードローンをおまとめローンとして借入することが可能なため自由度高く借りることができます。

借入限度額に関しても1000万と他のおまとめローンよりも多いので、複数からの借入をまとめるには最適です。金利も最低1.59%と非常に低いのも魅力的です。

PayPay銀行カードローンはネット銀行ということで、申込み〜返済まで全てスマホ完結で利用できます。また、審査結果まで最短当日と銀行カードローンの中で最も早いのも特徴です。

なお、口座をお持ちのお客さまは、「ローンアプリ」で審査状況をご確認いただけます。

なので、できるだけ早くおまとめローンを利用したい方にもおすすめです。

また、ヤフーファイナンスの2024年6月の投稿にて年収100~200万の40代パート女性が審査に通ったという口コミがありました。

正直ダメもとで申し込みしましたが、借りれました!

銀行というと審査が厳しいイメージがありますが、ネット銀行カードローンということで銀行カードローンに比べると審査に柔軟なのかもしれません。

ただし審査が甘いというわけではありませんのでご注意ください。

なお、PayPay銀行カードローンには3種類の返済方法があり「ゆとりコース」を選べば、通常コース(B)の最底返済額の10分の1に設定されます。

ですので、毎月の返済額を最低限にしながら返済することができます。

なお、ゆとりコースで50万・100万・200万・300万・500万借りた場合の毎月の返済額は以下のとおりです。

>>横にスクロールできます

| 毎月の返済額 | 適応金利 | |

| 50万 | 8,000円 | 18% |

| 100万 | 15,500円 | 15% |

| 200万 | 30,500円 | 10.0% |

| 300万 | 45,500円 | 6.5% |

| 500万 | 75,500円 | 5.5% |

| 1000万 | 150,500円 | 1.59% |

このように、借入額が増えれば増えるほど金利が安くなります。

PayPay銀行は審査に通った後に契約額が決まる仕組みなので、仮に1000万の契約額になったとしても借入額を100万にしても問題ありません。その際の金利も1.59%で適応されます。

なので、まずはPayPay銀行カードローンに審査を申し込みしてみて契約額がいくらになるか確認してみてからおまとめローンをするかどうか検討してみても良いでしょう。

PayPay銀行カードローンは初回申込者限定で30日間無利息&1500円プレゼントされます。なので、複数社に先に返済する際にも無駄な金利を支払う心配もありません。

PayPay銀行カードローンを利用する際は、銀行口座を持っておく必要はあります。口座がなくても最短60分で口座開設ができます。

まずは以下の公式サイトから詳細を確認してみてください。

2、楽天銀行スーパーローンは楽天会員ランクに応じた審査優遇あり

![]()

楽天銀行のおまとめローンの特徴

✔︎ 借入限度額1万円〜800万

✔︎ web完結可能

✔︎ 専業主婦申し込み可

✔︎ 返済方法が豊富

✔︎ web完結対応

✔︎ 本人名義で他社振り込み対応可

✔︎ 返済方法が豊富

| 融資までの時間 | 金利(実質年率) | 無利息期間 |

| 最短当日 | 1.9%~14.5% (※1 0.95%〜7.25%) |

なし |

| 郵送物 | 資金用途 | 返済方法 |

| あり | 原則自由 | 口座振替、ATM返済、振込返済、インターネット返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 年齢20歳以上62歳以下 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10~800万円 | 必要※2 | 不要 |

| バイト/パート/専業主婦 | 学生 | 月々の返済額(10万借入) |

| 申込可(60才以下) | 申込可※3 | 2000円~/月 |

※2:用意が必要な場合あり

※3:安定した収入があること。

※4:全て楽天銀行スーパーローンの内容に準ずる

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最長462回 (200万円の借入を月1返済した場合の最大が表示) |

| 2.返済日※2 | 月1回 お引落日は1日、12日、20日、27日から選択可能 |

| 3.返済方法※2 | 口座振替、ATM返済、振込返済、インターネット返済、 |

楽天銀行スーパーローンは、使用用途問わずおまとめローンとして借入することが可能なため自由度高く借りることができます。

定期的に金利が半額キャンペーンなども行っているため、金利負担が減って、毎月の返済額が下がる可能性が高いです。

最大800万円まで借り入れをすることもできるので、他社借入額が多い人でも借り換えがしやすいのも特徴の一つです。

また、消費者金融などのカードローンやクレジットカードのキャッシング機能やリボ払いなども対応していて、借入理由の制限もなく、使用用途が自由な点も楽天銀行スーパーローンで申し込みをするメリットです。

例えば楽天銀行スーパーローンで150万円を借り入れした場合の返済額は毎月20,000円となっています。10万円以内であれば2000円なので、返済のしやすさもあります。

楽天銀行スーパーローンでは返済シュミレーションで具体的な返済金額が確認できます。

公式サイトからチェックしてみてください。

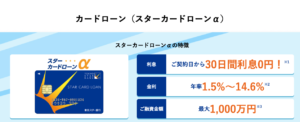

3、東京スター銀行のおまとめローンは勤続1年未満でも利用可能

東京スター銀行のおまとめローンの特徴

✔︎ 借入限度額30万円〜1000万

✔︎ 返済期限10年

✔︎ 返済専用

✔︎ 審査期間最短2日

✔︎ web完結対応

✔︎ 保証人不要

✔︎ 年収200万円以上の人対象

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 最短2日 | 年率9.8%・12.5%・14.6% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり | 返済のみ | 口座振替、ATM返済、振込返済、インターネット返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 満20歳以上、65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 30万円〜1,000万円 | 必要※2 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 不可 | 不可 | 7318円~/月 |

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最長10年120回払い |

| 2.返済日※1 | 月1回毎月10日 |

| 3.返済方法※2 | 口座振替 |

東京スター銀行おまとめローンは、金融機関からのローン返済専用のおまとめローンとして最大1000万円まで借入することが可能です。

東京スター銀行のおまとめローンは正社員・契約社員・派遣社員の方のみ借り入れが可能で、アルバイトや自営業・主婦・パートの方は利用できませんので注意しましょう。

該当している場合は、東京スター銀行のスターカードローンの利用を検討するようにしましょう。

ネット完結ができるため、利便性も高く、実際に東京スター銀行のおまとめローンを利用した90%の人がおまとめローンで毎月の支払額が軽減されたと回答しています。

その他93%の人が完済までの見通しが通ったという声もあるため、東京スター銀行おまとめローンで支払額の引き下げができて支払い管理のストレスが減った人が多いということになります。

返済は10年と期日が決まっているため、着実に返済したい人には最適です。

50万円の借入をした場合は、毎月7000円台の返済になっています。

東京スター銀行おまとめ返済額のシュミレーションを確認することができます。

公式サイトよりシュミレーションを行なってみてください。

4、横浜銀行カードローンは最短即日のお借入れが可能

横浜銀行のおまとめローンの特徴

✔︎ カードローンが対象

✔︎ 事業用資金以外に利用可能

✔︎ 最短即日で借入可能

✔︎ 審査結果最短翌日

✔︎ web申し込み可能

✔︎ 保証人不要

✔︎ アルバイトパート借入可能※1

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短当日※1 | 1.5%〜14.6% | 原則あり※3 |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり | なし | 不可 |

| 申し込み方法 | 使用用途 | 年齢条件 |

| web 電話 | 事業用資金以外利用可能 | 満20歳以上満69歳以下 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 最大1,000万円 | 不要※3 | 不要 |

| バイト/パート | 学生 | 月々の返済額(100万借入) |

| 申込可※1 | 申込不可 | 2000~円/月 |

※2:審査結果が最短当日となっています

※3:申し込みまで可能です

※4:50万を超える場合は必要。

※5:書類提出で電話連絡なしにできる

| 評価項目 | 詳細※1 |

| 1.返済回数 | 最長10年120回払い |

| 2.返済日 | 月1回毎月10日 |

| 3.返済方法 | 口座振替 ATM ネットバンキング アプリ |

横浜銀行カードローンは、クレジットカードのリボ払いやその他のローンも対象となっているカードローンで、おまとめローンにも対応しています。

口座なしでも申し込みが※可能で、審査結果の連絡は最短で即日となっています。

24時間webから申し込みが可能で、事業用資金以外であれば使用用途問わず利用可能となっています。

毎月10日に口座から引き落としされるため返済が一本化されて管理がしやすくなります。

例えば3社から195万円借りていて月に48,000円返済していた場合、横浜銀行のカードローンでまとめると、毎月の返済額が25,000円になって毎月の返済が23,000円も軽減することができます。

横浜銀行では、借り入れが可能か3秒で診断できます。

公式サイトより自分が借り入れ可能かチェックしてみてください。

5、住信SBIネット銀行カードローンには最大-0.6%の金利優遇あり

住信SBIネット銀行おまとめローンの特徴

✔︎ 借入限度額10万円〜1000万

✔︎ 最短60分で仮審査完了

✔︎ 金利1.99~14.79%

✔︎ 金利優遇あり

✔︎ 資金使用は原則自由

✔︎ web完結可能

✔︎ 保証人不要

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 仮審査最短60分※1 | 年率1.89%~14.79%※2 | あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり | 原則自由 | 口座振替、ATM返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 満20歳以上満65歳以下 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 30万円〜1,000万円 | 必要※3 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 不可 | 不可 | 8000円~/月 |

※2:金利優遇あり

※3:50万円を超える場合は必須

※4:全ての内容に準ずる

| 評価項目 | 詳細 |

| 1.返済回数※1 | 82回払い※2 |

| 2.返済日※1 | 月1回毎月5日 |

| 3.返済方法※1 | 口座振替 ATM |

住信SBIネット銀行カードローンは、24時間いつでもwebから申し込みが可能で、SBI証券口座保有している人などに年0.5%の金利優遇がカードローンです。

SBI証券口座保有登録済み

または、当社取り扱い住宅

ローン残高があるお客さま 年0.5%引き下げ

住信SBIネット銀行カードローンの金利は1.89%~14.79%となっているので、それよりも安い金利で借り入れできるのはメリットの一つです。

住信SBIネット銀行カードローンでは、主婦やパートも申し込みが可能です。

またネット銀行のため、申し込みから返済までスマホ完結をすることが可能です。アプリにも対応して最短即日でオンライン口座開設もできます。

住信SBIネット銀行では最短30秒で借り入れ金額と金利目安を確認することができます。

6、三菱UFJ銀行カードローン「バンクイック」には返済期日の通知サービスがある

三菱UFJ銀行カードローン「バンクイック」おまとめローンの特徴

✔︎ 借入限度額10万円〜800万

✔︎ 24時間365日申し込み可

✔︎ 金利1.4~14.66%

✔︎ アプリで借り入れ可

✔︎ 資金使用は原則自由

✔︎ 35日ごとの返済

✔︎ 保証人不要

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短当日※1 | 1.4%~14.6% | 原則あり |

| 郵送物 | 無利息期間 | カードレス対応 |

| なし※2 | なし | 可 |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | なし | 満20歳以上65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円~800万円 | 不要※3 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 申込可※4 | 10,000円~/月 |

※2:カードレス選択時のみ

※3:50万を超える場合は必要。

※4:安定した収入があること。

| 評価項目 | 詳細 |

| 1.返済回数※1 | 78回払い※2 |

| 2.返済日※1 | 35日に1回(希望日に返済可能) |

| 3.返済方法※1 | 口座振替 ATM(カードレスの場合は不可) 振り込み |

三菱UFJ銀行のカードローン「バンクイック」は、24時間いつでもwebから申し込みが可能で、三菱UFJの銀行口座なしでも申し込みができます。

ただし、おまとめローンはありません。

お申し込みいただけます。また、預金口座を別途開設いただく必要もありません。

金利が1.4%〜14.6%となっていて、まとめた場合は金利が安くなる可能性は高いとえます。

100万円をこえて借入をする場合は、年10.6%~年13.6%が適用となります。

メガバンクなので、安心して借入ができるのも、三菱UFJ銀行のカードローン「バンクイック」ですが、銀行系カードローンのため審査が厳しい傾向にあります。

アプリにも対応してカードレスで借入も可能です。

最小返済額は10万円以下の場合は、2000円となっていて、50万円を超える場合は12,000円となります。

三菱UFJ銀行のカードローン「バンクイック」では最短10秒で借り入れが可能か診断することができます。

公式サイトから詳細をご覧ください。

7、セブン銀行カードローンは24時間随時返済が可能

セブン銀行おまとめローンの特徴

✔︎ 借入限度額50万円まで(新規)

✔︎ 最短翌日に借入可

✔︎ 金利年12%〜15%

✔︎ 最低返済額2000円〜

✔︎ 資金使用は原則自由

✔︎ web完結可能

✔︎ 保証人不要

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 最短翌日※1 | 年率12%〜15%※2 | あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり※2 | 原則自由 | ネット返済、口座振替、ATM返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 満20歳以上満70歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 30万円〜1,000万円※3 | 不要 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 可 | 8000円/月 |

※2:口座開設必須のためカード送付あり

※3:新規契約の場合50万円まで

| 評価項目※1 | 詳細 |

| 1.返済回数 | 271回(50万円の借入で月8000円返した場合) |

| 2.返済日 | 月1回毎月27日 |

| 3.返済方法 | 口座振替 ATM |

「セブン銀行カードローン」は初めての借入の場合は50万円まで借り入れが可能なカードローンです。おまとめローンはありません。また銀行系カードローンのため審査は厳しい傾向にあります。

新規のローンサービスお申込時の利用限度額は最大50万円となります。

初回借入れから約6ヵ月以上経過、かつ、ローンサービスご契約中であれば、300万円までの増額の申込みは可能となっています。

利が利用限度額ことに設定されていて、初回50万円で借入をした場合は、15%の金利適用となります。

無利息期間はありません。

借入には銀行口座開設が必須なので、すでに口座開設している人は借り入れがスムーズに行えます。

セブン銀行カードローンではアプリもあるため、ATMから入出金できるのも、特徴の一つです。またキャッシュカード到着前から借り入れができます。

セブン銀行では最短5秒で借り入れ可能か診断することができます。

公式サイトからアクセスしてチェックしてみてください。

【PR】セブン銀行株式会社

8、千葉銀行のちばぎんカードローンは返済期間を最長15年まで設定可能

千葉銀行ちばぎんおまとめローンの特徴

✔︎ 借入限度額10万円〜800万

✔︎ 千葉・都内・茨城・埼玉・神奈川が対象

✔︎ 金利年1.4%〜14.8%

✔︎ 最低返済額2000円〜

✔︎ 資金使用は原則自由

✔︎ web申し込み可能

✔︎ パートアルバイト申し込み可

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 記載なし | 年率1.4%~14.8% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり※1 | 原則自由 | ネット返済、口座振替、ATM返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| ネット、FAX、電話、郵送 | web | 満20歳以上満65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円以上800万円以内 | 不要※2 | 不要 |

| バイト/パート/自営業 | 学生 | 月々の返済額(50万借入) |

| 可 | 可 | 15,000円/月 |

※250万円超える場合必要

| 評価項目 | 詳細 |

| 1.返済回数※1 | 44回 |

| 2.返済日※2 | 毎月1日 |

| 3.返済方法※2 | 口座振替 ATM、ちばぎんアプリ、インターネットバンキング、店頭 |

千葉銀行ちばぎんカードローンは、千葉・都内・茨城・埼玉・神奈川を貸付対象としているカードローンになるので該当でない人は申し込みができません。

ご利用いただける方

原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方。

金利は年率1.4%~14.8%で、100万未満の借入の場合は14.8%の金利適用となります。100万円以上290万円未満で借入する場合は年9.0%~年12.0%の適用となります。

詳細は千葉銀行カードローンの金利表をチェックしてみてください。

10万円以下の借入であれば最低返済額は2000円からですが、50万円以上の借入の場合は最低返済額が15000円となります。

返済方法が豊富で、ATM、ちばぎんアプリ、インターネットバンキングまたは店頭で随時返済も可能です。

パートやアルバイトでも申し込みが可能ですが銀行系カードローンは審査が厳しい傾向にあります。

千葉銀行カードローンでは10秒で借り入れ可能か診断することができます。

公式サイトから自分でも借り入れできるか確認してみてください。

9、イオン銀行カードローンは年中無休で審査を実施

イオン銀行カードローン(おまとめローン)の特徴

✔︎ 借入限度額10万円〜800万

✔︎ ATM手数料無料

✔︎ 金利年3.8%~13.8%

✔︎ 資金使用は原則自由

✔︎ web申し込み可能

✔︎ パートアルバイト専業主婦申し込み可

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 記載なし※1 | 年率3.8%~13.8% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり※3 | 原則自由 | 口座振替、ATM返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| ネット、FAX、電話、郵送 | web | 満20歳以上、満65歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円以上800万円 | 不要※2 | 不要 |

| バイト/パート/専業主婦 | 学生 | 月々の返済額(50万借入) |

| 可 | 不可 | 15,000円/月 |

※2:50万円超える場合必要

※3カード送付あり

| 評価項目 | 詳細 |

| 1.返済回数※1 | 44回 |

| 2.返済日※2 | 毎月20日 |

| 3.返済方法※2 | 口座振替(イオン銀行・他銀行)、ATM返済 |

イオン銀行カードローンは、おまとめローンはないため、カードローンでの借り入れとなります。

イオン銀行カードローンでは申込から契約までweb完結が可能で、最大800万円まで融資してもらえるカードローンです。

カードは最短5日程度で届き、届いてから借入をすることができます。

イオン銀行では年中無休で審査を行っています。審査完了後5日程度でカードをお受け取りいただけます。

金利は年率3.8%~13.8%で、10万から90万円までの借入の場合は11.80%〜13.80%の金利適用となります。

100万円以上190万円未満で借入する場合は年8.80%〜13.80%の適用となります。

詳細はイオン銀行カードローンの金利表をチェックしてみてください。

パートやアルバイト、専業主婦も配偶者に安定した収入があれば借入することができますが、銀行系カードローンは審査が厳しい傾向にあります。

イオン銀行ATMやイーネットATMやローソンATMであれば24時間365日手数料無料で借入することができるのもイオン銀行の特徴の一つです。

イオン銀行カードローンでは借り入れ可能かすぐに診断することができます。

公式サイトから自分でも借り入れできるかチェックしてみてください。

10、auじぶん銀行じぶんローンの借り換えコースなら-0.5%の金利優遇あり

auじぶん銀行じぶんカードローン(おまとめローン)の特徴

✔︎ 借入限度額10万円〜800万

✔︎ auIDある場合は最大年0.5%金利優遇

✔︎ 金利年1.38%~17.5%

✔︎ 最低返済額2000円〜

✔︎ 資金用途は原則自由

✔︎ パート,アルバイト,学生申し込み可

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 最短1時間※1 | 年率1.38%~17.5% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり※3 | 原則自由 | 自動払い、ATM返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web | web | 満20歳以上70歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円以上800万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 可 | 可 | 10,000円〜/月 |

※2:60万円超える場合必要

※3カード送付あり

| 評価項目 | 詳細 |

| 1.返済回数※1 | 78回 |

| 2.返済日※2 | 35日ごとor自分で指定した日時で返済 |

| 3.返済方法※3 | 自動払い(auじぶん銀行口座)、ATM返済 |

※2:au銀行カードローン約定返済サイクルより

※3:auじぶん銀行じぶんかードローン返済方法より

auじぶん銀行じぶんカードローンではおまとめローンはなく、通常のカードローンになります。auIDを持っている人は最大0.5%の金利優遇が受けられるのが特徴のカードローンです。

au IDをお持ちのお客さま対象!最大年0.5%金利優遇

通常の金利は年率1.48%~17.5%で、10万から100万円の場合は13.0%〜17.5%の金利適用となります。

ただし、auID所持で年0.1%優遇された場合12.9%~17.4%になるので、少しお得に借り入れができます。

ちなみに、借り換えコースもあるので、その場合は、さらに金利が優遇されます。

詳細はauじぶん銀行じぶんカードローンの金利表をチェックしてみてください。

またパートやアルバイト、学生も安定した収入があれば借入することができますが銀行カードローンは審査が厳しい傾向にあります。

提携ATM(ローソン銀行やセブン銀行など)では手数料無料で借り入れができる点も利便性が高いと言えます。

auじぶん銀行じぶんカードローンではオリコン顧客満足度ランキング(ネット銀行ランキングキャンペーン部門)でも1位になっているので、利用者としても安心できます。

auじぶん銀行じぶんカードローンでは借り入れ可能かすぐに結果がわかります。

auじぶん銀行じぶんカードローンの公式サイトから自分でも借り入れできるかチェックしてみてください。

11、みずほ銀行カードローンは住宅ローン契約があれば-0.5%の金利優遇が可能

みずほ銀行カードローン(おまとめローン)の特徴

✔︎ 借入限度額10万円〜800万

✔︎ 住宅ローンを契約中なら0.5%金利優遇

✔︎ 金利年2.0%~14.0%

✔︎ 200万円以上の借入は金利10%以下

✔︎ 使用用途は原則自由

✔︎ web申し込み可能

✔︎ パート,アルバイト,学生申し込み可

| 審査までの時間 | 金利(実質年率) | 在籍確認 |

| 最短即日※1 | 年2.0%~14.0% | あり |

| 郵送物 | 資金用途 | 返済方法 |

| あり※3 | 原則自由 | 毎月の自動引き落とし、ATM返済 みずほダイレクトで返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| web、店舗 | web、店舗 | 満20歳以上66歳未満 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 10万円以上800万円 | 不要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(100万借入) |

| 可 | 可 | 15,768円〜/月 |

※2:50万円超える場合必要

※3普通預金同時申込の場合はキャッシュカード等が郵送されます

| 評価項目 | 詳細 |

| 1.返済回数※1 | 120回(返済シュミレーションは999回まであり) |

| 2.返済日※2 | 毎月10日or任意返済 |

| 3.返済方法※3 | 毎月の自動引き落とし、ATMでの返済、みずほダイレクトで返済 |

みずほ銀行カードローンは、借入限度額10万円〜800万円のカードローンです。webからも申し込み可能で、店舗で申し込んだ場合は利用限度額を選択することができます。

10万円・20万円・30万円・50万円

■ご利用限度額 100万円以上をご希望の場合

100万円から800万円まで、100万円単位

通常の金利は年2.0%~14.0%で、10万から100万円未満の場合は年14.0%の金利適用となります。

また、みずほ銀行で住宅ローンを契約中の人はさらに基準金利より年0.5%引き下げされられます。

詳細はみずほカードローン商品詳細をチェックしてみてください。

返済回数は返済シュミレーションを行ってみた結果999回まで設定が可能でした。

返済方法は、毎月の自動引き落とし、ATMでの返済、みずほダイレクトの3種類の返済方法があります。

またパートやアルバイト、学生も安定した収入があれば借入することが可能です。

さらに最短即日で審査が完了でき、来店不要で借りることもできます。

みずほ銀行では、10秒で借入診断ができます。

公式サイトから自分でも借り入れできるか確認してみてください。

おまとめローンに申し込んで借り換えが完了するまでの流れ

1.おまとめローンの申し込みを行う

まずはおまとめローンの申し込みを行いましょう。

お申し込み方法には店頭窓口や電話、公式サイト等があります。

ちなみに、使途自由のカードローンを利用して借り換えを行う場合には、電話で担当者に借り換え目的である事を伝えるようにすると融資を受けやすくなります。

2.審査通過後、契約手続きを行う

審査を通過できたら、契約手続きに移ります。

案内に従い、必要書類を提出しましょう。

なお、必要書類には下記のような本人確認書類と収入証明書類の提出が求められるので、あらかじめ用意しておくと手続きがスムーズに進みます。

| 本人確認書類 | 収入証明書類 |

| ・運転免許証 ・個人番号カード ・パスポート ・住民基本台帳カード ・健康保険証または資格確認書 ・在留カード(外国籍の方) ・特別永住者証明書(外国籍の方) ・年金手帳 ・福祉手帳 ・公共料金の領収書等 |

・最新の源泉徴収票 ・年収記載のある所得/課税証明書 ・市県民税特別徴収税通知書 ・個人の確定申告書 ・給与明細書 |

3.既存の借入先に一括返済を行う

契約手続きが完了し、融資を受けられたら、既存の各借入先に一括返済を行いましょう。

これでおまとめローンへの借り換えは完了です。

なお、銀行によっては直接既存の各借入先に返済してくれる場合もありますので、事前に確認しておくと良いでしょう。

審査に落ちた場合、銀行系よりも審査が通りやすい消費者金融系おまとめローンに申し込もう

| メリット | デメリット | |

| 銀行系おまとめローン | ・金利が低い ・安心感がある |

・審査が厳しい ・融資実行までに時間がかかる ・借入件数が多いと審査に通りづらい |

| 消費者金融系おまとめローン | ・審査に通りやすい ・融資スピードが早い |

・金利が高め |

もし銀行系おまとめローンの審査に落ちてしまった場合には、消費者金融系のおまとめローンも検討してみてはいかがでしょうか。

消費者金融系おまとめローンには、銀行系よりもやや金利が高めに設定されている側面は確かにあります。ですが、銀行系よりも審査が通りやすく、融資スピードも早い傾向にあります。

また、消費者金融にはおまとめローンに前向きな会社も多いので、銀行系で審査落ちしてしまった方でもチャレンジしてみる価値は十分あります。

そこで、次からはおすすめの消費者金融系おまとめローンを5社紹介していきますので、ぜひ参考にしてみて下さい。

消費者金融系おまとめローンおすすめ5選

| 金利 | 借入限度額 | 年齢条件 | |

| 1.プロミスおまとめローン | 6.3~17.8% | 300万円まで | 20歳~65歳 |

| 2.アイフルおまとめMAX・かりかえMAX | 3.0~17.5% | 1万円~800万円 | 満20歳~69歳 |

| 3.SMBCモビットおまとめローン | 3.00~18.00% | 800万円まで | 20歳~65歳 |

| 4.アコム借換え専用ローン | 7.7~18.0% | 1万円~300万円 | 20歳以上 |

| 5.レイク de おまとめ | 6.0~17.5% | 10万円~500万円 | 満20歳~70歳 |

1.プロミスのおまとめローンは他社解約が不要

プロミスのおまとめローンの特徴

✔︎ 金利が下がる

✔︎ 返済は毎月1回

✔︎ 融資額は300万円まで

✔︎ 自動契約機or電話から申し込み

✔︎ 最終借入後最長10年(返済期間)

✔︎ 担保・保証人不要

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短3分※1 | 4.5〜17.8% | 原則無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| あり無し | 30日間 | あり無し |

| 申し込み方法 | スマホATM取引 | 年齢条件(おまとめローン) |

| 自動契約機 | あり | 齢20歳以上65歳以下※4 |

| 借入可能額(おまとめローン) | 収入証明書 | 連帯保証人 |

| 300万 | 必要※3 | 不要 |

| バイト/パート | 学生 | 月々の返済額 |

| 申込可 | 申込可 | 借入額によって異なる |

※2:高校生はお申込いただけません。18歳19歳は2ヶ月分の給与明細の提出が必要。

※3:おまとめローンのため

※4:安定した収入があること。

【PR】SMBCコンシューマーファイナンス株式会社

| 評価項目 | 詳細 |

| 1.返済回数※1 | 1回〜120回 |

| 2.返済日※2 | 毎月1回(5日・15日・25日・末日のいずれかから選択可能) |

| 3.返済方法※3 | インターネット返済 口座振替 スマホATM ポイントによるご返済 コンビニ・提携ATM プロミスATM 銀行振込 |

「プロミス」は、他社での借入を一つにまとめることができるおまとめローンに対応しています。

融資額は最大300万円までとなっていて、担保保証人も不要となっています。

主婦や学生の人でも、パートやアルバイトによる安定した収入がある場合はお申し込みが可能となっています。

借り換え対象となるローンは消費者金融・クレジットカードなどによる無担保ローンの借入に限るので、銀行のカードローンやクレジットカードのショッピングは対象外となりますので注意してください。

例えば、3社から合計200万円借入していた場合は

毎月の返済:50,785円

総返済額:3,047,133円

となりますが、プロミスでおまとめローンを借り換えた場合

毎月の返済:48,000円(-2785円)

総返済額:2,842,747円

合計で204,386円も返済額が安くなります。

プロミスの公式サイトでは返済シュミレーションも見ることができます。また借入可能かどうか3秒で診断できます。

下記リンクから自分でも借り換えできるか確認してみてください。リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

※リンク先はフリーキャッシング/レディースキャッシングの申し込みページです2.アイフルのおまとめローンは銀行ローンやリボの一本化も可能

アイフルのおまとめローンの特徴

✔︎ 消費者金融で唯一銀行ローン・クレジットカードリボも対象

✔︎ 返済月1回

✔︎ 最大800万円まで貸付可能

✔︎ 他社一社借入でも負担軽減

✔︎ web申し込みで郵送物なし

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 最短18分 | 3.0%~17.5% | 無し |

| 郵送物 | 無利息期間 | カードレス対応 |

| 無し※1 | なし | あり |

| WEB完結 | スマホATM取引 | 年齢条件 |

| ◯ | なし | 満20歳以上 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1〜800万円 | 必要(※2) | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万融資額) |

| 申込可 | 申込可(※3) | 1,3000円~/月 |

※2:50万を超える場合は必要。

※3:安定した収入があること。

※4全ておまとめローンの場合

【PR】アイフル株式会社

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最長120回 |

| 2.返済日※2 | 毎月1回 |

| 3.返済方法※3 | 原則銀行引き落としのみ |

「アイフル」は、アイフルをすでに利用している人用の「おまとめMAX」アイフルを初めて利用する人用の「かりかえMAX」というおまとめローンがあります。

アイフルのおまとめローンでは、銀行ローンやクレジットカードのリボも対象となっています。

返済は1ヶ月に一度、約定に基づく計画的な返済で、段階的に借入残高が減少!

アイフルでは借入可能額も最大800万円と多いのも特徴の一つです。

また、WEBや電話での申し込みが可能で、カードや郵送物なしでおまとめローンを申し込むことができます。

返済は月に1回で返済方法は原則銀行引き落としのみとなっています。

例えば3社から180万円借りていた場合の毎月の返済額は50,000円だとすると、アイフルのおまとめMAXで借り換えをすると毎月の返済額は34,000円となり、毎月16,000円も支払額が安くなります。

アイフルの公式サイトでは借入可能かどうか1秒で診断できます。

下記の公式サイトより確認してみてください。

3.SMBCモビットのおまとめローンでは返済時にVポイントが貯まる&使える

SMBCモビットのおまとめローンの特徴

✔︎ 返済回数最大160回

✔︎ 借入限度額800万円

✔︎ 本人名義で他社に返済可

✔︎ アルバイト・パート・自営業利用可

✔︎ webで申し込み契約が可能

✔︎ 返済方法が豊富

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 記載なし | 3.0%~18.0% | 申し込み後あり |

| 郵送物 | 対象 | 返済方法 |

| 無し | 信販・消費者金融でのキャッシングローンのみ | 口座振替、ATM返済、振込返済、インターネット返済 ポイント返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| WEB | web | 満年齢20才~65才まで |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 800万円 | 必要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(100万借入) |

| 申込可 | 申込可※3 | 14,000円~/月 |

※2:おまとめローンのため

※3:安定した収入があること。

※4:全ておまとめローンの内容に準ずる

【PR】三井住友カード株式会社

| 評価項目 | 詳細※ |

| 1.返済回数※1 | 最長160回 |

| 2.返済日※2 | 月1回(5日、15日、25日、末日のいずれかから選択可能) |

| 3.返済方法※3 | 口座振替、ATM返済、振込返済、インターネット返済、ポイント返済 |

「SMBCモビット」のおまとめローンは最大160回と返済期間、返済回数が長いのが特徴の一つです。

返済方法も豊富で、口座振替、ATM返済、振込返済、インターネット返済、ポイント返済に対応しています。

またSMBCモビットでは申し込みや返済がwebで完結できるので利便性が高いです。

ただし、おまとめの対象となるお借入は、消費者金融・クレジットカードでのキャッシング(無担保ローン)に限るため、銀行カードローンなどは対象外となるので注意しましょう。

SMBCモビットでは他社借入先への返済を振り込み手数料0円で対応してくれるので、手数料がかからないのもSMBCモビットへ申し込みをするメリットの一つです。

例えば3社から120万円借りていて、月の支払いが36,000円の場合、SMBCモビットのおまとめローンを利用すると毎月の返済額が30,000円となって6000円も軽減されます。年間に直すと、72,000円も安くすることができます。

SMBCモビットの公式サイトでは借入可能かどうか3つの項目を入力するだけで診断できます。

おまとめローンご希望の方は申込後、オペレーターさんにご相談ください。

4.アコムの借換え専用ローンは20歳以上なら年齢の上限なく申込可能

アコムのおまとめローンの特徴

✔︎ 返済回数最大162回

✔︎ 即日融資の可能性あり

✔︎ 借入限度額1万円〜300万

✔︎ 返済方法が豊富

✔︎ web完結対応

✔︎ 本人名義で他社振り込み対応可

✔︎ 返済方法が豊富

| 融資までの時間 | 金利(実質年率) | 無利息期間 |

| 早くて即日 | 7.7%~18.0% | なし |

| 郵送物 | 対象 | 返済方法 |

| 無し | 信販・消費者金融でのキャッシングローンのみ | 口座振替、ATM返済、振込返済、インターネット返済 ポイント返済 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| インターネット・自動契約機・郵送・電話 | web・自動契約機 | 満年齢20才以上 |

| 借入可能額 | 収入証明書 | 連帯保証人 |

| 1~300万円 | 必要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(10万借入) |

| 申込可 | 申込可※3 | 10,000円~/月 |

※2:50万円以上のおまとめローンの場合

※3:安定した収入があること。

※4:全ておまとめローンの内容に準ずる

【PR】アコム株式会社

| 評価項目 | 詳細※ |

| 1.返済回数 | 最長162回 |

| 2.返済日 | 月1回 |

| 3.返済方法 | 口座振替、ATM返済、振込返済、インターネット返済、 |

「アコム」は消費者金融からの借入、クレジットカードでのキャッシングを対象としたおまとめローンを借りることができます。

借り換えの対象となる債務は、消費者金融からの借入、クレジットカードでのキャッシングに限ります。

そのため、銀行カードローンやクレジットカードのショッピング利用は対象外となるので、注意しましょう。

アコムで契約完了した後は借入者の本人名義で他社に振り込み対応してくれます。

アコムのフリーコールで確認をしたところ、アコムでは申し込みから返済までネット完結が可能となっているとのことで、返済が簡単で利便性が高いと言えます。

また、融資時間を確認したところ、「即日融資も可能」という回答をもらいました。

借入額などで変動はありますが、最大162回まで分割が可能となっています。

例えば、3社から120万円借入をしていて、毎月の返済額が36,000円の場合、アコムで借り換えた場合は毎月の返済額が24,000円になるので、毎月12,000円支払額が安くなります。

アコムでは借り入れが可能か3秒で判断することができます。

自分が借り入れが可能か下記リンクより確認してみてください。

5.レイク de おまとめは年金だけで生活している方でも利用可能

レイクのおまとめローンの特徴

✔︎ 返済回数最大120回

✔︎ 返済方法が豊富

✔︎ 本人名義で他社に返済可

✔︎ 電話申し込み対応

| 融資までの時間 | 金利(実質年率) | 電話連絡 |

| 確認不可 | 6.0%~17.5% | 無し |

| 郵送物 | 対象 | 返済方法 |

| 無し | 信販・消費者金融でのキャッシングローンのみ | 「提携ATM」「銀行振込み」「Web返済サービス」「口座振替(自動引落し)」 |

| 申し込み方法 | 契約方法 | 年齢条件 |

| 電話のみ | SBI新生銀行カードローン自動契約機で契約 | 満20歳から満70歳まで |

| 借入可能額 | 収入証明書(最新) | 連帯保証人 |

| 10万円~500万円 | 必要※2 | 不要 |

| バイト/パート | 学生 | 月々の返済額(50万借入) |

| 申込可 | 申込可※3 | 11,000円~/月 |

※2:おまとめローンのため

※3:安定した収入があること。

※4:全ておまとめローンの内容に準ずる

【PR】新生フィナンシャル

| 評価項目 | 詳細 |

| 1.返済回数※1 | 最大120回 |

| 2.返済日※2 | 月1回 |

| 3.返済方法※3 | 提携ATM 銀行振込み Web返済サービス 口座振替(自動引落し) |

「レイク」は、レイクdeおまとめというおまとめローンの商品があります。申し込みはレイクdeおまとめの専用フリーダイヤルのみとなりますので、web完結はできません。

電話の受付時間は10:30〜19時30分までで、日曜日は19時までとなっているので時間帯に注意して申し込みをしましょう。

レイクのおまとめローンについてチャットサービスにて確認をしたところレイクdeおまとめは信販・消費者金融でのキャッシングローンが対象となっているため、銀行カードローンなどは対象外となります。

レイクでは他社借入先への返済を振り込み手数料0円で対応してくれるので、手数料がかからないのはメリットの一つです。

返済期間、返済回数は最長10年、最大120回となっています。

返済方法は、豊富で、「提携ATM」「銀行振込み」「Web返済サービス」「口座振替(自動引落し)」の4種類から選択ができます。

例えば3社から150万円借りていて、月の支払いが47,000円の場合、レイクdeおまとめを利用すると毎月の返済額が30,000円となって17,000円も安くすることができます。

レイクの公式サイトでは借入可能かどうか1秒で診断できます。自分もおまとめローンに申し込みが可能か下記リンクより確認してみてください。

絶対に通るとか審査が緩いおまとめローンは存在しません

銀行にも消費者金融にも、「絶対に通る」「審査が緩い」といったおまとめローンは存在しません。なぜなら、銀行でも消費者金融でも過剰な貸付が問題視されているからです。

例えば、銀行法に基づく全国銀行協会(全銀協)では、顧客への過剰貸付に関して下記のような申し合わせが為されています。

また、貸金業法でも過剰貸付が明確に禁止されています。

以上より、おまとめローンは既に複数社の借入がある人向けの商品とはいえ、100%審査を通過できる訳ではない点には注意しましょう。